Практический анализ взаимосвязей фондовых бирж: ММВБ и РТС

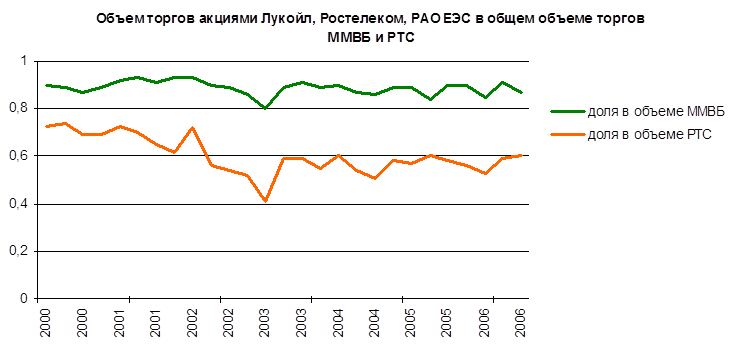

Так, колебание торгов на ММВБ на 99% определяется колебаниями объемов торгов акциями Лукойла, РАО ЕЭС, Сургутнефтегаза и Ростелекома. На РТС ведущую роль играют снова Лукойл, РАО ЕЭС, Норильский никель и Ростелеком, чей общий вклад составляет 97% колебаний объемов торгов системы[22]. Если учесть, что акции Газпрома в основном котируются на МФБ, то оказывается, что всего четыре компании в России доминируют на рынке. Можно отметить (рис. 3) более высокую концентрацию трех ведущих акций в объеме торгов на ММВБ, чем у РТС. На ММВБ высока концентрация торговли акциями РАО ЕЭС – 62.5% против 24.8% на РТС.

Рис. 3. Структура торговли акциями на биржах.

Рис. 3. Структура торговли акциями на биржах.

Принципиально важной особенностью российских бирж является то, что ведущие торгуемые (ликвидные) акции представляют сектор естественных монополий, прежде всего энергетику. Неудивительно, что две огромные энергетические компании, которые не были раздроблены в 90-х годах, имеют больший вес на биржах. В то же время они колоссально недооценены, в том числе по сравнению с суммой отдельных энергетических компаний в случае, например, реструктурирования РАО ЕЭС (при условии хорошего управления новообразований). В стране с таким огромным сырьевым экспортом, как у России, естественно было бы ожидать доминирования экспортных компаний отраслей металлургии, нефти, удобрений и т.п. Однако пока только ЛУКОЙЛ и ЮКОС входят в первый ряд компаний по капитализации и активности торгов. Ряд компаний пищевой промышленности выглядят многообещающе, но пока они мало влияют на общие объемы активности на биржах. Важной особенностью и недостатком естественных монополий является их зависимость от администрируемых цен. Это ставит их косвенно в положение зависимости от государственной политики в области накопления, контроля инфляции, как это показывают дебаты и решения Правительства РФ в январе 2002 года ограничить повышение тарифов Газпрома и РАО ЕЭС в данном году в пределах 20%, то есть близко к ожидаемой инфляции.

В этом отношении рост капитализации российских компаний (соответственно, бирж) будет зависеть от положения у вышеперечисленных ключевых игроков, а также скорости пополнения рядов «голубых фишек», расширения охвата активной торговлей экспортных и перерабатывающих компаний. Качество управления, транспарентность бухгалтерского учета и финансов (с учетом нового «Синдрома Артура Андерсена»), и повышение качества корпоративного управления в целом будут условиями роста капитализации. Однако стоит вновь подчеркнуть, что в краткосрочном плане ситуация на биржах серьезно зависит от 4-5 компаний.

Становление российского частного финансового сектора было прервано кризисом. Изменились тенденции в развитии финансовых рынков, особенно банковского сектора, понесли потери небанковские финансовые институты, особенно в связи с дефолтом ГКО. Резкая девальвация, экономический спад и серия банковских банкротств создали новую ситуацию для развития. Попытки удержать курс рубля означали косвенно жертву рынком акций и постепенное скатывание ГКО к дефолту, что видно по таблице 5. Экономический подъем 2000-2002 года изменил обстановку в стране, создал общие предпосылки для оживления и на финансовых рынках[23].

Восстановление уровня индексов на российских фондовых биржах шло медленно, несмотря на значительный (и для многих неожиданный) рост ВВП и промышленного производства. В известной степени можно сказать, что фондовый рынок более точно отражал ход реформ, укрепление прав собственности и рост прибыльности производства. Тем самым, послекризисное восстановление валовых показателей экономической деятельности пока не могло радикально изменить состояние российской биржи и обеспечить приток капитала. Рост макроэкономических показателей, естественно, является лишь частью факторов, определяющих биржевую многому научили инвесторов. Можно говорить о значительном укреплении уровня биржевого курса на РТС в 2002 и 2005 годах с прогнозом роста до 400 пунктов к концу 2005 года при умеренных темпах экономического роста в РФ (порядка 4% ВВП)[24]. Фактически рубеж в 400 был пройден уже в мае. Общая ситуация устойчивости способствует росту курсов акций. Кроме того большой объем поглощений предприятий, хотя и происходит «за кулисами», воздействует на биржу[25].

Данные о структуре торгов показывают, что большинство российских месячных индексов, по которым можно располагать статистикой за 5 лет, имеют практически близкие коэффициенты вариации (около 0,5). Разброс часовых данных индекса ММВБ был выше, чем на РТС, что, видимо, отражало более высокую трендовую составляющую на первой. Так, за период 2005 года по 2006 год индекс РТС вырос с 98 до 202 пунктов (на 48,5%), а индекс ММВБ (СФИ) с 95 до 184 пунктов (на 51,6%).

Другое по теме:

Критерии, факторы и информационная база оценки кредитоспособности

Процесс кредитования связан с действием многообразных факторов риска, способных повлечь за собой непогашенные ссуды в обусловленный срок. Поэтому до составления условий кредитования и заключения кредитного договора банк по получении заявк ...

Виды корпоративных облигаций

Виды корпоративных облигаций перечисляются в порядке уменьшения ранга, т. е приоритетности выплаты процентов и основной суммы долга (см. также главу 1).

Обеспеченные или ипотечные облигации могут быть выпущены компанией только в том случ ...

Украина – участник системы «Зелёная карта»

В 1996 г. к системе "Зеленая карта" присоединилась Украина, в соответствии с Постановлением Кабинета Министров Украины от 28 сентября 1996 года №1175, создано Моторное (транспортное) страховое бюро Украины, которое объединяет бо ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта