Практический анализ взаимосвязей фондовых бирж: ММВБ и РТС

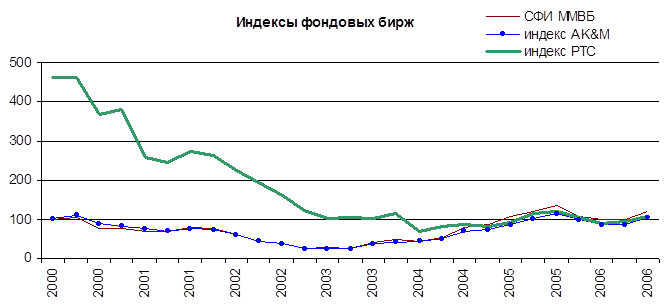

Анализ графического представления ежемесячных данных позволил выделить в качестве относительно однородного период с начала 2000 года. Этот выбор подтверждается и тестом Чоу (Chow breakpoint test). Для ряда переменных существует точка разрыва 2005. Далее анализ всех данных проводился для периода однородности. Тем самым в анализ показателей активности российских бирж был вовлечен практически весь период экономического роста (рис. 4).

Рис. 4. Индексы фондовых бирж

Для анализа использовались ежемесячные данные по фондовым индексам: индексы СФИ и РТС в валютном значении, индекс АК&M а также данные по объемам торгов на ММВБ и РТС, млн.руб. Кроме того, рассматривался ряд макроэкономических показателей: средняя экспортная цена сырой нефти, долл./тонну (НЕФТЬЭ); средние оптовые цены на нефть, тыс. руб./тонну (НЕФТЬ); газ, тыс.руб/м3 (ГАЗ); электроэнергию, тыс .руб/тыс.кВт.ч. (ЭНЕРГИЯ); добыча природного газа, млрд. м3, сезонно сглаженная на годовом уровне (ДОБЫЧА_ГАЗА); добыча нефти, млн.тонн, сезонно сглаженная на годовом уровне (ДОБЫЧА_НЕФТИ); обменный курс, руб/долл. (КУРС); объем промышленного производства, млн. руб. в ценах 12.92 (ПП); индекс потребительских цен (ИПЦ), индекс СП500 (СП500), индекс развивающихся рынков MSCI (ИРР).[26]

Все три фондовых индекса (включая АКМ) показали лаговую зависимость от индекса ИРР, что указывает на постепенное сближение в рассматриваемый период динамики биржевых показателей стран с развивающимися рынками.

Такие макроэкономические показатели, как индекс потребительских цен и промышленное производство, в уравнениях оказались незначимыми. Именно этот результат, видимо, является самым важным. Парадоксальным образом он указывает на неразвитость финансовых рынков – ключевые макроэкономические факторы не играют пока явной роли в определении уровня фондовых индексов. Как и внутренние цены, экспортные цены на нефть в качестве факторов оказались незначимыми. Более того, в отличие от внутренних цен, значимо влияющих на динамику объемов торгов на ММВБ, внешние цены в аналогичной спецификации – незначимы.

Большинство финансовых аналитиков, говоря о влиянии мировых экспортных нефтяных цен на фондовые индексы в РФ, обычно имеют в виду, прежде всего, конкретные события вроде решений ОПЕК. Данный анализ охватывает ограниченный период времени и не может служить основой для категорических выводов, но отсутствие влияния нефтяных цен на биржевые индексы в нефтеэкспортирующей стране вызывает желание построить гипотезу ad hoc. При этом, напрашивается предположение, что инвесторы и акционеры не ожидают существенного увеличения стоимости акций после роста цен. Пока еще факторы на уровне реструктурирования компаний и повышения их транспарентности действуют сильнее общих экономических факторов.

За 2005 год индекс РТС вырос на 40% в результате притока капитала с международных рынков индекс РТС. В основе общей переоценки российского рынка лежат предпринятые недавно Россией шаги по сближению с Западом, а также достигнутые ею положительные показатели экономического развития. Более того, наблюдатели высказывают предположение, что только прошлогодние международные события и неблагоприятная рыночная конъюнктура воспрепятствовали более существенной переоценке котировок российских бумаг”.[27] В тоже время аналитики обычно выделяют цены на нефть, а также влияние индексов NASDAQ[28], S&P500, динамику страновых рейтингов международных агентств (Moody’s, S&P), а также ситуацию на финансовых рынках Турции, Аргентины и т.д. как факторы, воздействующие на российские фондовые рынки.

Объемы торгов на обеих ведущих биржах оказались статистически в определенной зависимости от цен на нефть и добычи газа на ММВБ и курса рубля и добычи газа на РТС. Первая зависимость, видимо, отражает колебания притока капитала на биржи, а второй – постепенное снижение добычи.

Ограниченный период расчетов и масса всевозможных факторов позволяет рассматривать данные результаты как предварительные и требующие дальнейшего анализа, особенно более детального сравнения по периодам.

В 2003 году произошло резкое увеличение объемов торговли акциями на ММВБ. И сразу же в следующем 2004 году наблюдается его резкий спад, в 2005 г. был рост объемов торговли почти вдвое по сравнению с предыдущим годом (см. Приложение 1). В нынешнем году ситуация на фондовых рынках постепенно стабилизируется. Например, в сентябре 2006 года на всех рынках Группы ММВБ было заключено сделок на сумму 4495,8 млрд. руб., что на 6,1% меньше объема торгов предыдущего месяца, но на 52,5% превышает аналогичный показатель сентября 2005 г.

Таким образом, расчеты показывают довольно высокую связь российских биржевых индексов между собой и – довольно неожиданно - с индексом развивающихся рынков Morgan Stanley (ИРР) за период с 2000 по 2006 года. Анализ показывает высокую связь между российскими биржевыми индексами на всех временных показателях, что говорит о значительном единстве фондового рынка. В то же время оказалось, что объемы торговли одноименными акциями на двух ведущих биржах не обязательно колеблются синхронно. Видимо, обе ведущие биржи России – ММВБ и РТС – играют важную, но различную роль в развитии фондового рынка, в большой степени дополняя друг друга. Во всяком случае, трудно представить существенный биржевой бум в будущем лишь на одной из них. Учитывая слабость рынка, огромный путь, который еще предстоит ему пройти, чтобы обеспечить эффективное удовлетворение потребностей экономики в финансовом посредничестве, множественность бирж вызвана, вероятно, объективными причинами институционального характера.

Другое по теме:

Понятие «Зелёная карта» и её развитие

В послевоенное время в связи с возрастанием автомобильного движения в европейских странах надо было как можно быстрее создать систему, которая могла бы обеспечить две основных цели:

- защита интересов пострадавшего в результате дорожно-т ...

История развития медицинского страхования в России

Появление первых элементов страхования на Руси связывают с памятником древнерусского права – «Русской правдой» (Х–ХI вв.). В нем, в частности, приводились нормы материального возмещения вреда общиной в случае убийства. Так, за убийство чл ...

Доходность облигаций

Как и многие другие ценные бумаги, облигация может приносить доход двумя способами.

Во-первых, в форме процентной ставки (купона) по займу, который в большинстве случаев представляет собой фиксированную годовую сумму, которая выплачивает ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта