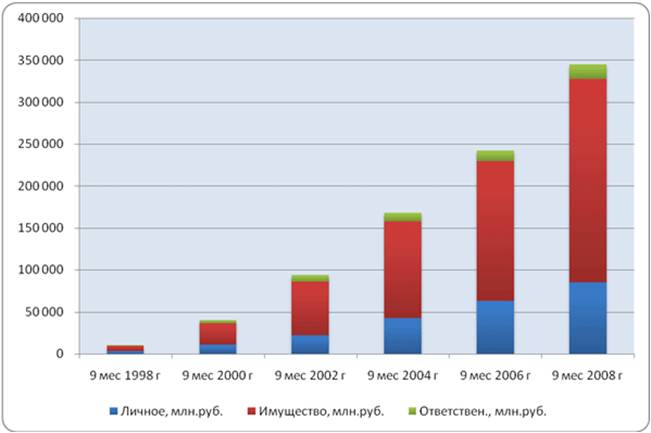

Динамика развития страхового рынка РФ за 2005-2008 г

Из других событий рассматриваемого периода следует выделить кризис обязательного страхования ответственности туроператоров. После многолетних обсуждений и подготовительных работ в июне 2007 г. вступила в силу новая редакция закона «Об основах туристской деятельности в РФ». Было введено ежегодное финансовое обеспечение – банковская гарантия или страхование ответственности. Большая часть из 4,4 тыс. туроператоров выбрали страхование ответственности. За год действия закона, помимо единичных обращений со стороны туристов в связи с заменой отеля и изменением программы тура, было зарегистрировано 6 страховых событий, связанных с невыполнением обязательств туроператоров перед группой клиентов. Выплаты по четырем не превысили миллиона рублей, по пятому выплачено 2,3 млн. руб. Шестой страховой случай (компанией «Детур») с показал несовершенство всей разработанной системы фингарантий - объем страховых выплат, подлежащих покрытию, превысил 28 млн. руб., в то время как по закону размер фингарантий составляет 10 млн. руб., которые и были выплачены клиентам «Детура». По всей видимости, необходимо введение дифференцированных лимитов ответственности, поставленных в зависимости от оборотов туроператоров. Рассмотрение первых законодательных инициатив в этой сфере намечено на конец текущего года.

Следует отметить также развитие страхования финансовых рисков (торговых кредитов). До последнего времени страхование дебиторской задолженности по торговым кредитам в России было достаточно экзотической услугой, хотя и развивавшейся весьма высокими темпами – порядка 40% ежегодно. По итогам 2007 г. в России было застраховано не более 5% всех торговых кредитов (для сравнения, в Западной Европе – 60%). Залогом успешного развития такого направления деятельности стало сотрудничество отечественных страховщиков с крупнейшими западноевропейскими агентствами, десятилетиями работающими с кредитными рисками. По всей видимости, после завершения кризиса следует ожидать значительного роста именно этого сегмента отечественного страхового рынка.

Диаграмма 1. Динамика основных показателей сборов премии в 1998-2008гг.

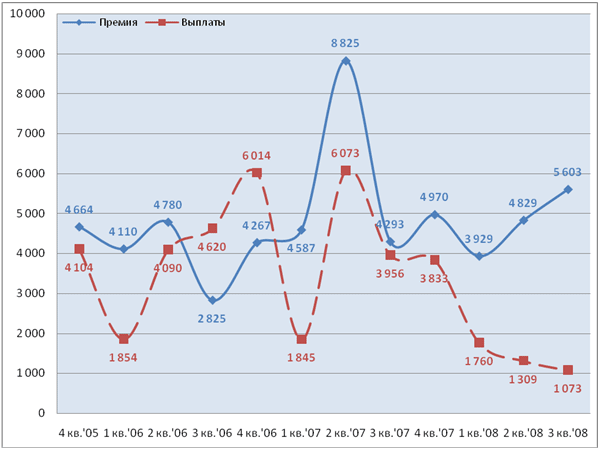

Страхование жизни

В III квартале 2008 г. объем премии по страхованию жизни составил 5,6 млрд. руб., что на 30,5% больше аналогичного периода прошлого года (4,3 млрд. руб.). Объем выплат при этом сократился почти в 4 раза, с 4 млрд. руб. до 1,1 млрд. руб.

Поквартальный анализ динамики сборов и выплат по сегменту (см. Диаграмма 2) демонстрирует пиковые значения обоих показателей во втором квартале 2007 г. В этот период осуществлялся массовый перевод портфелей по страхованию жизни из универсальных материнских компаний в дочерние специализированные компании. Эта операция отражалась как выплаты при выводе портфеля, и начисление новых премий при его передаче в новую компанию. Показатели последующих периодов существенно скромнее. Выплаты, начиная со III кв. 2007 г., неуклонно снижались, что косвенно свидетельствует о сокращении объемов по старым зарплатным схемам, которые характеризуются высоким уровнем выплат.

Диаграмма 2. Страхование жизни в 2005 – 2008 гг., млн. руб

С этой точки зрения многолетние усилия ФССН по очистке рынка от данного типа псевдостраховых операций можно считать весьма успешными. Такого рода бизнес ведут считанные компании с небольшим, относительно прошлых лет, оборотом. В то же время говорить о том, что на рынке окончательно восторжествовали идеи классического накопительного страхования жизни – преждевременно. Активный рост сборов премии, возобновившийся с начала 2008 г., во многом объясняется стремительным увеличением объемов бизнеса, связанным со страхованием жизни кредитных заемщиков. В большинстве случаев это страхование клиентов банка аффилированным с ним страховщиком на монопольных правах. Бизнес является практически безубыточным и, по сути, означает скрытое увеличение эффективной ставки по кредиту.

Анализ крупнейших операторов сегмента наглядно иллюстрирует сложившееся на рынке положение дел: сохраняющиеся остаточные явления, связанные с «зарплатными» схемами, и значительные объемы ненакопительного, «кредитного» страхования жизни. Рост накопительного страхования жизни заметен на фоне крайне незначительных объемов сборов и довольно серьезных проблем, переживаемых практически всеми крупнейшими операторами. Дальнейшая динамика сегмента будет определяться, скорее всего, не ростом добровольного накопительного страхования, а кредитной активностью банков, их заинтересованностью в дочерних страховщиках и позицией ФАС по такого рода сотрудничеству финансовых организаций.

Личное страхование

По итогам 9 мес. 2008 г. сбор премии по сегменту возрос на 15%, с 16 млрд. руб. до 18,5 млрд. руб. Выплаты при этом росли опережающими темпами, на 21%, с 13,8 млрд. руб. до 16,7 млрд. руб.

Другое по теме:

Развитие законодательства в области ипотечного кредитования

Совершенствование законодательной базы подтолкнуло банки к активизации своей деятельности на данном направлении: за последнее время количество кредитных организаций, предлагающих программы ипотечного кредитования, существенно возросло. Сл ...

Потребительский кредит

Последний как особая форма кредита заключается в предоставлении рассрочки платежа населению при покупке товаров длительного пользования. Она предоставляется торговыми фирмами и специализированными финансовыми компаниями. В некоторых стран ...

Федеральный закон "О банках и банковской деятельности"

Основным федеральным законом, регулирующим банковскую деятельность, является Федеральный закон "О банках и банковской деятельности", которым установлены основные понятия, используемые при правовом регулировании банковской деятел ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта