Динамика развития страхового рынка РФ за 2005-2008 г

В едином государственном реестре субъектов страхового дела на 30.09.2008 зарегистрировано 814 страховых организаций (для сравнения, на 30.09.2008 – 869 страховых организаций). В рамках отчетности 1-С "Сведения об основных показателях деятельности страховой организации за январь-сентябрь 2008 года" Страхнадзор обобщил оперативные данные, полученные в электронном виде от 767 страховщиков. 5 компаний не проводили страховые операции, 42 - не представили отчетность.

К сожалению, в число компаний, не представивших отчетность в установленные сроки, вошли два крупных оператора страхового рынка – «Чешская страховая компания» и «Шексна-М». Отсутствие показателей этих компаний серьезно искажает, в частности, сегмент личного страхования. После проведения ряда консультаций мы смогли учесть показатели указанных страховщиков в сводной отчетности, устранив тем самым возникшие перекосы. В Аналитической записке показатели рынка указаны с учетом премий и выплат данных компаний.

Из приведенных показателей (см. Таб. 1) следует, что за истекший период отечественный страховой рынок продолжал развиваться весьма высокими темпами.

Снижение сборов по сегменту страхования жизни объясняется, в первую очередь, «эффектом базы» - искусственно завышенными показателями в прошлом году, что явилось результатом реорганизацией страховых портфелей. В первой половине 2007 г. значительное число страховщиков перевело, в соответствии с требованием законодательства, портфели по страхованию жизни из универсальных материнских компаний в специализированные дочерние структуры.

Таблица 1.

Значительные темпы роста премии по личному страхованию вызваны, помимо общего развития классического рискового страхования, активизацией операторов рынка по страхованию залоговых и беззалоговых заемщиков от несчастного случая, и, скорее всего, новым витком схем по ДМС.

В сегменте страхования имущества основным локомотивом, как и в предыдущие годы, оставалось розничное страхование физических лиц, в первую очередь, автокаско.

В страховании ответственности снижение темпов развития сегмента вызвано уходом части схем. Впрочем, учитывая незначительные абсолютные показатели сборов, этот спад не может оцениваться как устойчивая тенденция - фактически, темпы роста зависят от изменения показателей любой крупной компании-«однодневки» и уже в четвертом квартале ситуация может кардинально измениться.

В обязательных видах страхования, в первую очередь, ОСАГО и ОМС, ситуация не претерпела серьезных изменений. Сбор премий по ОСАГО растет по мере качественного (увеличение доли авто с большим объемом двигателя) и количественного роста автопарка России. ОМС растет по мере роста сборов ЕСН, перевода регионов на классическую схему финансирования ЛПУ с привлечением страховщиков ОМС.

Входящее перестрахование третий год подряд демонстрирует отрицательную динамику сборов, что объясняется продолжающейся политикой ФССН по вытеснению с перестраховочного рынка сомнительных, с точки зрения классического перестрахования, операций.

Третий квартал 2008 г. стал своеобразным рубежом, завершающим очередную фазу российского и общемирового экономического роста. Для отечественного национального хозяйства начинающийся кризис разворачивается почти ровно десятилетие спустя предыдущего системного потрясения экономики. Это позволяет нам подвести определенные итоги, оценить достижения российской страховой отрасли за «межкризисный» период. Результаты впечатляющи.

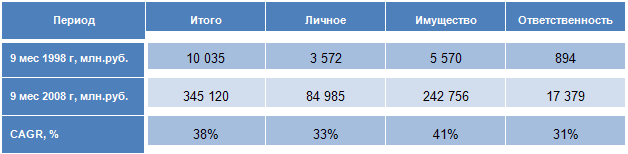

Таблица 2. Основные показатели российского страхового рынка за 9 мес. 1998 г. и 2008

Как видно из приведенных данных, последовавшее за кризисом 1998 г. развитие российской экономики вывело отечественную страховую отрасль на принципиально новые количественные и качественные уровни.

Есть все основания предполагать, что разворачивающийся экономический кризис позволит выйти национальному хозяйству РФ из того тупика, в котором оно, фактически, оказалось, и ляжет в основание качественно нового устойчивого развития. Основные кризисные явления стали проявляться в российской страховой отрасли в IV квартале 2008 г., поэтому анализу новой экономической реальности будет посвящена отдельное исследование. Пока ограничимся указанием того, что назревающие проблемы на международных страховых рынках проявлялись, в частности, в отказе международных холдингов от ряда сделок по приобретению восточноевропейских и, в том числе, российских страховщиков. Отчасти это было связано с нежеланием западных банков кредитовать сделки M&A в регионах с низким страновым рейтингом, отчасти – с продажей рядом банков дочерних страховых компаний, расположенных в западных странах, в целях поддержания собственной ликвидности. Например, швейцарский Zurich купил страховой бизнес испанского банка Banco de Sabadell, а Swiss Re выкупил страховщика жизни, принадлежавшего английскому банку Barclays. Прошедший квартал 2008 г. был богат на сделки M&A для российского страхового рынка.

Другое по теме:

Оценка развития современного страхового рынка в РФ

Первое полугодие 2008 года на российском страховом рынке прошло под знаком двух тенденций: выравнивание тарифов и снижение темпов роста страхования, связанного с кредитными продуктами. На первый план для страховщиков постепенно выходят не ...

Дистрибуция. Анализ

каналов распространения страховых услуг

Во всем мире агенты и брокеры являются основными каналами продаж страховых продуктов. В США посредники обсуживают 95% рынка.

Для работы с физическими лицами чаще всего используют агентские сети, а с корпоративными клиентами – брокеров.

...

Опасные природные явления

Опасные метеорологические стихийные явления

· засуха, включая суховей, низкий уровень воды и сильную жару

· осадки: сильный дождь (ливень), длительный дождь, дождевой паводок, переувлажнение почвы, сильный дождь с ветром, затопление дож ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта