Динамика развития страхового рынка РФ за 2005-2008 г

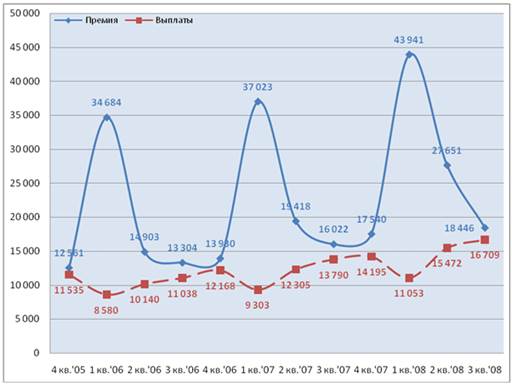

Анализ поквартальной динамики сборов премии и выплат (см. диаграмму 3) демонстрирует устойчивую внутригодичную цикличность. Максимальные сборы премии приходятся на начало года. Как правило, именно в этот период кэптивным страховщикам начисляются премии по корпоративному ДМС материнских структур. Во втором квартале объемы премий резко снижаются, достигают минимальных значений в третьем квартале и незначительно возрастают в четвертом. Одновременно объем выплат минимален в первом квартале и плавно возрастает на протяжении всего года, чтобы достичь максимальных значений в четвертом. Такая динамика связывается с особенностями заявления убытков при закрытии года у страхователей, страховых компаний и ЛПУ. На следующий год ситуация повторяется, но уже на новом уровне, на новом витке развития сегмента.

Диаграмма 3. Личное страхование в 2005 – 2008 гг., млн. руб.

Проведенный анализ позволил выявить значительный рост личного страхования – в первую очередь корпоративных ДМС и НС, а также страхования заемщиков банков от НС. В списке крупнейших компаний присутствуют два кэптива российских монополий, а также монопольный страховщик одного из крупнейших розничных банков, однако остальные лидеры сегмента представляют собой рыночно ориентированных корпоративных и розничных страховщиков.

Имущественное страхование

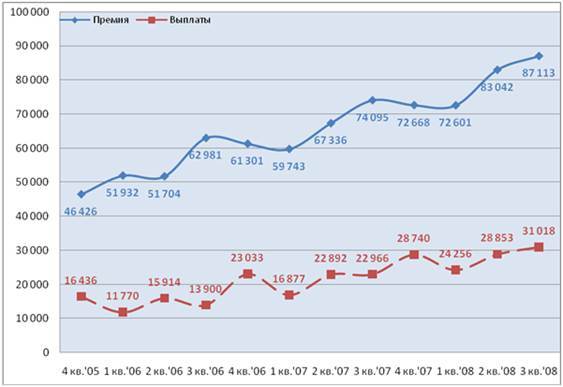

В третьем квартале 2008 г. сборы премии в сегменте имущественного страхования возросли на 18%, с 74,1 млрд. руб. до 87,1 млрд. руб. Объем выплат достиг 31 млрд. руб. против 23 млрд. руб. за аналогичный период прошлого года, рост данного показателя составил 35%.

Анализ поквартальной динамики сбора премий и выплат в сегменте демонстрирует сохранение наметившейся со второй половины 2006 г. внутригодичной цикличности. В середине года, начиная со второго квартала, наблюдается интенсивный рост сбора премии. По итогам третьего квартала собирается на 20-25% больше, чем в первом. Выплаты, в свою очередь, плавно возрастают с первого квартала по четвертый, и, после определенной коррекции в начале следующего года, возобновляют рост с нового уровня. Общей тенденцией является устойчивый рост уровня выплат. В III кв. 2006 г. данный показатель составил 22%, в III кв. 2007 г. – 31%, в III кв. 2008 г. – 36%.

Диаграмма 4. Имущественное страхование в 2005-2008 гг., млн. руб.

В сегменте имущественного страхования наблюдается интенсивное перераспределение клиентских и, как следствие, денежных потоков. Значительная часть крупнейших операторов рынка санируют свои корпоративные портфели, что приводит к сокращению темпов роста и абсолютных показателей сборов по ним. В розничном страховании лидеры сегмента, столкнувшись с высокой убыточностью своего бизнеса, ужесточили андеррайтинг и принципы сотрудничества с посредниками. Последние перенаправили часть клиентов в страховые компании, нацеленные на активное наращивание оборотов именно за счет розницы.

Страхование ответственности

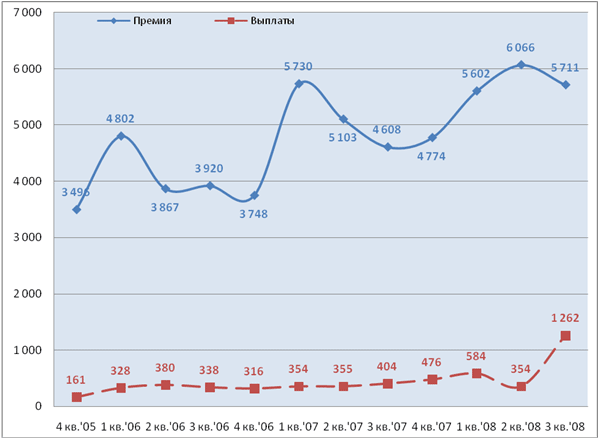

Объем премии, собранной в третьем квартале 2008 г. в сегменте добровольного страхования ответственности, вырос на 24%, с 4,6 млрд. руб. до 5,7 млрд. руб. Объем выплат возрос более, чем в 3 раза, с 0,4 млрд. руб. до 1,62 млрд. руб.

Диаграмма 5. Добровольное страхование ответственности в 2005-2008 гг., млн. руб.

Динамика премий и выплат по добровольному страхованию ответственности не имеет выраженной тенденции. Данная особенность сегмента объясняется сохранением больших объемов схем, заведение которых в виде страховых премий и выход в виде выплат не кореллируются напрямую с законами рыночной экономики. В частности, всплеск выплат в III кв. 2008 г. объясняется как классическими страховыми убытками, так и сомнительными, с точки зрения экспертов, причинами.

Не смотря на имеющиеся объемы неклассического страхования, общей тенденцией сегмента остается рост выплат, что служит косвенным подтверждением увеличения объемов реального страхования добровольной ответственности.

Анализ крупнейших операторов рынка показывает значительную динамику этой группы компаний. Бизнес части выделенной группы страховщиков описывается моделью стандартной фирмы-«однодневки». За один год компания собирает очень большие объемы премии, после чего, на несколько лет или навсегда, исчезает из списков сколько-либо заметных операторов сегмента. В связи с этим в рамках Аналитической записки были показаны как лидеры 9 мес. 2007 г. и их сборы в текущем году, так и лидеры по 9 мес. текущего года, а также результаты этих компаний за аналогичный период 2007 г.

Проведенный анализ показывает, что сегмент страхования ответственности является наименее структурированным и очищенным от схем среди всех сегментов добровольного страхования. В то же время, политика ФССН, направленная на последовательное очищение страхового рынка от неклассического страхования, в том числе, с помощью отзыва лицензий у сомнительных перестраховочных структур, позволит уже в среднесрочной перспективе привести список крупнейших операторов добровольного страхования ответственности в соответствие с реальным положением дел на рынке.

Другое по теме:

Сущность и характеристика аналитического учета в банках

Бухгалтерский учет в банках ведется в двух направлениях: аналитическом и синтетическом.

Аналитический учет — это подробный детальный учет, отражающий банковскую операцию во всех ее деталях.

Цель аналитического учета:

• полно, подробно ...

Оценка развития современного страхового рынка в РФ

Первое полугодие 2008 года на российском страховом рынке прошло под знаком двух тенденций: выравнивание тарифов и снижение темпов роста страхования, связанного с кредитными продуктами. На первый план для страховщиков постепенно выходят не ...

Основы управления портфелем ценных бумаг

В целом считается, что в глобальном или международном плане инвестиции можно осуществлять, используя два подхода: “сверху вниз” и “снизу вверх”. Первый из них начинается с рассмотрения потенциала эффективности валюты и в конечном итоге за ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта