Оценка кредитоспособности юридических лиц - клиентов ОАО «Газпромбанк»

Практическая часть исследования была проведена на материалах ОАО «Газпромбанк».

«Газпромбанк» – один из крупнейших универсальных финансовых институтов России, предоставляющий широкий спектр банковских, финансовых, инвестиционных продуктов и услуг корпоративным и частным клиентам, финансовым институтам, институциональным и частным инвесторам. Банк входит в тройку крупнейших банков России и занимает пятое место в списке банков Центральной и Восточной Европы.

В числе клиентов «Газпромбанка» – около 3 миллионов физических и порядка 45 тысяч юридических лиц.

Использование современных технологий кредитования дает «Газпромбанку» возможность оперативно реагировать на потребности клиентов. Среди заемщиков «Газпромбанка» – крупнейшие компании газовой отрасли, металлургии, атомной промышленности, электроэнергетики, а также высокотехнологичных отраслей экономики.

В отношениях со своими заемщиками «Газпромбанк» придерживается политики открытости и прозрачности. Например, в соответствии с требованиями Банка России, еще до получения кредита «Газпромбанк» раскрывает полную стоимость кредита, которая рассчитывается индивидуально для каждого заемщика.

За время своей работы «Газпромбанк» накопил значительный опыт кредитования ведущих российских предприятий. Это позволяет Банку максимально точно учитывать потребности своих корпоративных клиентов и предлагать им кредитные продукты, оптимальные как по срокам, так и по процентным ставкам. «Газпромбанк» выдает кредиты в рублях и иностранной валюте, в том числе:

«длинные» инвестиционные кредиты, которые могут быть направлены на приобретение основных средств, модернизацию и реконструкцию производства, покупку или запуск новых бизнес-проектов;

краткосрочные кредиты, позволяющие компаниям управлять своей ликвидностью, пополнять оборотные средства и закрывать кассовые разрывы.

кредиты в форме овердрафта – выдача кредита в пределах установленного лимита производится автоматически при недостатке или отсутствии денежных средств на расчетном (текущем) счете клиента в целях оплаты поступивших платежных документов.

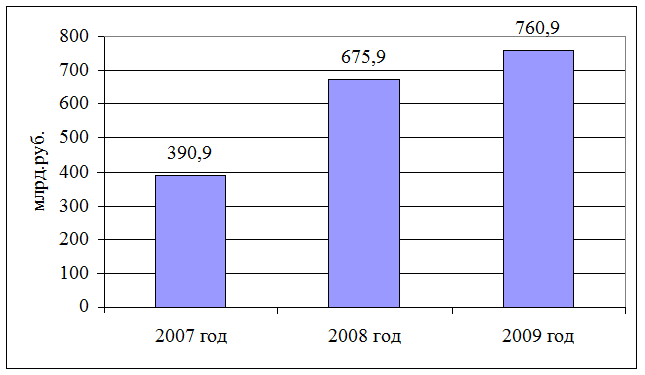

Объем кредитов, предоставленных юридическим лицам за 2007 год, составил 390,9 млрд. руб. В 2008 году резко вырос спрос на банковские кредиты со стороны заемщиков из числа наиболее крупных и конкурентоспособных российских предприятий. В 2009 году, несмотря на незначительное снижение активов банка (4%), основные показатели также продемонстрировали рост – кредиты юридическим лицам составили около 760,9 млрд. руб. Показательная динамика кредитования юридических лиц – клиентов «Газпромбанка» представлена в таблице 2.1.

Таблица 2.1 - Объем кредитования юридических лиц – клиентов «Газпромбанка»

|

Показатель |

2007 год |

2008 год |

2009 год |

Отклонение | |||

|

Абсолютное, млрд. руб. |

Относительное, % | ||||||

|

2008 к 2007 |

2009 к 2008 |

2008 к 2007 |

2009 к 2008 | ||||

|

Объем предоставленных кредитов (млрд. руб.) |

390,9 |

675,9 |

760,9 |

285,0 |

85,0 |

72,9 |

12,6 |

Представим данные таблицы 2.1 графически. (Рис. 2.1)

Рис. 2.1 - Динамика объемов кредитов юридическим лицам

Так, динамика кредитов, выданных юридическим лицам, имеет положительное направление. В 2008 и 2009 гг. объем кредитов по отношению к предыдущему году вырос на 72,9% и 12,6% соответственно.

Система оценки кредитоспособности юридических лиц, принятая в ОАО «Газпромбанк», выглядит следующим образом.

На основании бухгалтерского баланса и отчета о прибылях и убытках юридического лица путем группировки активов и пассивов происходит составление агрегированного, то есть совокупного, или, как его часто называют, суммарного баланса организации и сводной таблицы ее основных финансовых показателей. Баланс и отчет нужны для того, чтобы впоследствии вычислить важнейшие показатели организации, необходимые для составления рейтинга. Показателей несколько: ликвидность, рентабельность, финансовая устойчивость и оборачиваемость. Также стоит отметить, что оценка кредитоспособности осуществляется на основе единых методологических подходов в рамках комплексной системы анализа, управления и контроля рисков, включающей в себя сочетание качественной (экспертной) и количественной (статистической) оценки кредитного риска.

Другое по теме:

Экологические аспекты возникновения чрезвычайных

ситуаций

Идеология значительной части современного общества массового потребления, рассматривающая биосферу, прежде всего как источник неограниченных природных ресурсов, входит во всё более глубокое противоречие с её естественными закономерностями ...

Вексельная форма расчетов

ВЕКСЕЛЬНАЯ ФОРМА РАСЧЕТОВ представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа-векселя.

Коммерческий кредит в товарной форме с испо ...

Пластиковые карты Visa Gold и MasterCard Gold

Основные преимущества пластиковых карт Visa Gold и MasterCard Gold:

1. разрешенный овердрафт по счету карт;

2. использование практически в любой стране мира:

2.1 оплата товаров и услуг – более 29 миллионов торговых точек в 130 странах ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта