Контрольные показатели деятельности кредитных организаций, отслеживаемые Управлением по контролю и надзору Банка России

(10)

(10)

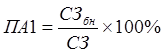

12) ПА4 – показатель размера резервов на потери по ссудам и иным активам – определяется как процентное соотношение расчетного резерва на возможные потери по ссудам (РВПС) за минусом сформированного РВПС к собственным средствам (капиталу)

(11)

(11)

13) ПА5 – показатель концентрации крупных кредитных рисков

ПА5=Н7 (12)

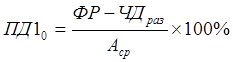

14) ПД10 – показатель прибыльности активов – определяется как процентное отношение (в процентах годовых) финансового результата за минусом чистых доходов от разовых операций к средней величине активов

(13)

(13)

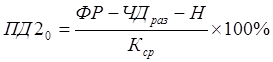

15) ПД20 – показатель прибыльности капитала – определяется как процентное отношение финансового результата за минусом чистых доходов от разовых операций и начисленных налогов к средней величине капитала

(14)

(14)

Таким образом, приходим к следующим выводам: финансовый анализ как практика, как вид управленческой деятельности предшествует принятию решений по финансовым вопросам, являясь этапом, операцией и условием их принятия (информационно-аналитическим обеспечением), а затем обобщает и оценивает результаты решений на основе итоговой информации. При этом его роль в управлении коммерческим банком состоит в том, что он является самостоятельной функцией управления, инструментом финансового управления и методом его оценки. Важнейшей классификацией видов финансового анализа выступает деление анализа на внутренний и внешний. Внутренний анализ осуществляется инсайдерами (собственными сотрудниками) банка, в то время как субъектами внешнего (дистанционного) анализа выступают аутсайдеры банка, такие как органы надзора (Банк России), банки-контрагенты на рынке, потенциальные клиенты. Отличаясь по субъектному составу, дистанционный анализ соответственно отличается по используемой для анализа информации (информационной базе). Если внутренний анализ оперирует всей полнотой информации о деятельности банка, то внешнему аналитику зачастую доступны только самые распространенные формы финансовой отчетности:

Для методик проведения анализа центральных банков характерной чертой выступает то, что цель анализа в данном случае – обнаружение финансово нестабильных, проблемных банков для применения к ним различных пруденциальных мер вплоть до отзыва лицензии. Важная черта многих центробанковских методик – их смешанный характер, предусматривающий как чисто дистанционный анализ по данным финансовой отчетности, так и проверки на местах.

Существенной составляющей в ходе оценки финансовых показателей кредитных организаций выступает анализ финансовой устойчивости и надежности кредитной организации с помощью оценки комплекса показателей.

В банковской специализированной литературе, под термином «надежность» понимается комплексная (интегральная) характеристика текущего финансово-экономического состояния банка и его перспектив в обозримом будущем, полученная, как правило, на базе более или менее глубокого дистанционного («бесконтактного») анализа его официальной и публикуемой отчетности. Другими словами, надежность банка - интегральный комплексный показатель, который учитывает все основные аспекты работы банка. Поэтому итоговая рейтинговая оценка должна учитывать все важнейшие параметры деятельности банка: ликвидность; устойчивость; деловую активность; риск; прибыльность; состояние оборотных средств и соответствующие группы показателей для каждого параметра.

Другое по теме:

Основные типы денежных систем. денежная система российской фодерации

Тип денежной системы зависит от того, в какой форме функционируют деньги — как товар или как знаки стоимости. В связи с этим выделяют следующие типы денежных систем:

■ металлические денежные системы, при которых денежный товар непо ...

Особенности и проблемы

кредитования малого и среднего бизнеса в России

Бурное развитие кредитования малого бизнеса приводит к тому, что кредитные продукты становятся более доступными для малых предпринимателей: сроки кредитования растут, процентные ставки падают, требования к потенциальным заемщикам становят ...

Вопросы совершенствования социального страхования в

стране

Проблемы в области пенсионного обеспечения многогранны и сложны. В Республике Беларусь в условиях переходного к рынку периода они являются наиболее болезненными. Это объясняется тем, что уровень государственных пенсий не поспевает за темп ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта