Контрольные показатели деятельности кредитных организаций, отслеживаемые Управлением по контролю и надзору Банка России

В соответствии с законодательством и его требованиями сформирован порядок и сроки представления отчетности кредитными организациями. Ежемесячно банки представляют в Центробанк существенный объем информации:

· информация о качестве ссуд, ссудной и приравненной к ней задолженностям;

· данные о крупных кредитах;

· данные о средневзвешенных процентных ставках по кредитам, предоставленным кредитной организацией;

· сводный отчет о размере рыночного риска;

· информация о соблюдении кредитными организациями, осуществляющими эмиссию облигаций с ипотечным покрытием, требований к ипотечному покрытию облигаций;

и т.д. (всего 17 форм к заполнению).

Квартальная отчетность включает в себя 7 форм:

· отчет о прибылях и убытках кредитной организации;

· бухгалтерский баланс;

· данные о средневзвешенных процентных ставках по выданным кредитной организацией собственным векселям и т.д.

Годовая отчетность включает в себя 5 форм: справка о внутреннем контроле в кредитной организации, сведения о заключении договора на проведение ежегодной аудиторской проверки кредитной организации, бухгалтерский баланс, отчет о прибылях и убытках, отчет об уровне достаточности капитала, величина резервов на покрытие сомнительных ссуд и иных активов.

Для консолидированной годовой и квартальной отчетности используются кроме консолидированного отчета о прибылях и убытках, консолидированный балансовый отчет, отчет о составе участников банковской группы, отчет об открытых валютных позициях банковской консолидированной группы, отчет об обязательных нормативах банковской группы.

Каждая из форм отчетностей основывается на соблюдении или использует в своем формировании определенные нормативы банковской деятельности, определенные законодательством. Наибольшее значение для диагностики состояния кредитной организации, согласно внутренним положениям и указаниям Центробанка, имеют следующие показатели [30]:

1) Н1 – норматив достаточности капитала - регулирует риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного и рыночного рисков. Определяется как отношения размера собственных средств банка и суммы его активов, взвешенных по уровню риска. Минимальное допустимое числовое значение норматива Н1 устанавливается в зависимости от размера собственных средств банка:

- для банков с размером собственных средств не менее суммы эквивалентной 5 млн. евро – 10%;

- для банков с размером собственных средств менее суммы, эквивалентной 5 млн. евро – 11%.

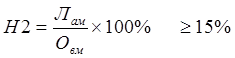

2) Н2 – норматив мгновенной ликвидности – регулирует (ограничивает) риск потери банком ликвидности в течение 1 операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования:

(1)

(1)

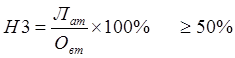

3) Н3 – норматив текущей ликвидности – регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимального отношения суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней.

(2)

(2)

Другое по теме:

Валютный контроль

Операции с иностранной валютой являются объектом валютного контроля. Основным нормативно–правовым документом, регулирующим отношения на валютном рынке в Российской Федерации, является Федеральный закон от 10 декабря 2003года №173–ФЗ «О ва ...

Анализ показателей управления финансовой деятельностью BC

«Moldova Agroindbank»

S.A

Анализ деятельности банка BC «Moldova Agroindbank» S.A. является одним из самых важных направлений экономической работы. В этом аспекте большое значение имеет правильная организация работы, с помощью которой можно будет определить:

σ ...

Скорость обращения денег

Понятие "доходная скорость обращения денег" было впервые объяснено И. Фишером в 20-х годах XX века. Он считал, что скорость обращения денег имеет прямое отношение к валовому национальному продукту; ВНП является результатом роста ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта