Механизм пенсионного страхования

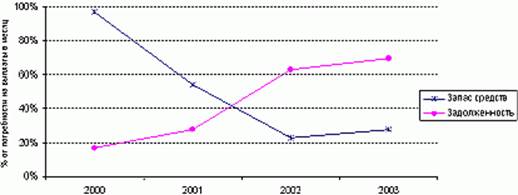

В последние годы наблюдается тенденция "проедания" Фондом социальной защиты накопленных в прошлые периоды средств. Основная причина этого - рост задолженности по уплате страховых взносов при постоянном росте потребности (рис.2.6) [33, с.13].

Рис.2.6. Изменение запаса средств на выплату пенсий и задолженности

по уплате взносов.

Задолженность по уплате страховых взносов на 1.05.2004 г. составила более 204,6 млрд. руб. (60% средств, необходимых для выплаты пенсий в месяц). Это связано как с неблагополучным финансовым состоянием многих субъектов хозяйствования, так и с относительно высоким тарифом страховых взносов.

В рамках действующей системы пенсионного обеспечения ведется целенаправленная работа по решению двух основных задач в области пенсионного обеспечения: повышение уровня пенсий и усиление дифференциации размеров пенсий в зависимости от трудового вклада пенсионера в период трудовой деятельности. В последнее время на решение этих задач направлен целый ряд изменений пенсионного законодательства.

С 1 апреля 1999 года при исчислении пенсии неработающим пенсионерам, а также пенсионерам, работающим непосредственно в производстве сельскохозяйственной продукции в колхозах, совхозах и на других предприятиях сельского хозяйства, стала учитываться заработная плата пенсионера (приведенная в установленном порядке к современному уровню) в пределах от 130 до 400% средней заработной платы рабочих и служащих в республике.

Реализация данной меры позволила повысить уровень пенсионного обеспечения и, самое важное, усилить дифференциацию в размерах пенсий тех лиц, кто до выхода на пенсию был занят высококвалифицированным трудом, работал во вредных условиях и, соответственно, имел более высокую заработную плату, и уплачивал более высокие налоги.

Для того, чтобы лучше осмыслить значимость этого шага, необходимо вспомнить, что после распада СССР прошлые заработки, из которых исчислялись пенсии, обесценились. Было время, когда размеры пенсий определялись лишь продолжительностью трудового стажа. В 1993 году с введением в действие Закона Республики Беларусь "О пенсионном обеспечении" влияние заработной платы на размер пенсии было восстановлено. При исчислении пенсии заработок стал приводиться к современному уровню механизмом, основанным на применении индивидуального коэффициента заработка, определяемого соотношением ежемесячного фактического заработка пенсионера и средней заработной платы рабочих и служащих в республике в соответствующих месяцах. На первом этапе в качестве ограничителя учитываемого заработка являлась шкала с использованием 10-кратной минимальной заработной платы. С 1 января 1997 года до введения в действие вышеуказанного изменения степень учета заработка ограничивалась 130% средней заработной платы рабочих и служащих в республике, или, иначе говоря, коэффициентом 1,3. Таким образом, размеры пенсий по возрасту у людей, имеющих индивидуальный коэффициент от 0,4 до 1,3, были дифференцированы по стажу и заработку. У остальных, имеющих коэффициент свыше 1,3, заработок, превышающий 130% средней заработной платы рабочих и служащих, на размере пенсии не сказывался и размеры пенсий были одинаковыми.

С 1 апреля 1999 года размеры пенсий лиц с коэффициентом заработка от 1,3 до 4,0 также индивидуализированы в зависимости от уровня оплаты их прошлого труда. Таким образом, размеры пенсий по уровню заработной платы стали дифференцированными у абсолютного большинства пенсионеров (индивидуальный коэффициент заработка свыше 4,0 имеют только 0,8% пенсионеров).

Другое по теме:

Тенденции развития

Американский страховой бизнес отличается огромным размахом и лидирует на мировом рынке страхования по всем возможным показателям.

Хочется напомнить, что именно в США появилось страхование жизни. Здесь в 1699 году впервые появилась профес ...

Центральный банк Российской Федерации

его цели и задачи

Большой экономический словарь даёт следующее определение центрального банка: “государственное кредитное учреждение, наделённое правом выпуска банкнот, регулирования денежного обращения, кредита и валютного курса, хранения официального зол ...

Выводы

Собственный капитал (средства) банка представляет собой денежные средства, внесенные акционерами (основателями банка), а также средства, образованные в процессе дальнейшей деятельности банка. Сравнительно с предприятиями других сфер деяте ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта