йНПОНПЮРХБМШЕ НАКХЦЮЖХХ

юЙРСЮКЭМНИ ОПНАКЕЛНИ ПШМЙЮ ЙНПОНПЮРХБМШУ НАКХЦЮЖХИ, ОПЕОЪРЯРБСЧЫЕИ ОПХУНДС МЮ МЕЦН ЙНМЯЕПБЮРХБМШУ ХМБЕЯРХЖХИ, Б РНЛ ВХЯКЕ ГЮОЮДМШУ, ЪБКЪЕРЯЪ ЕЦН ЯКЮАЮЪ ЯРПСЙРСПХПНБЮММНЯРЭ. яХЯРЕЛЮ ПЕИРХМЦНБЮМХЪ НАКХЦЮЖХИ РНКЭЙН МЮВХМЮґЕР БМЕДПЪРЭЯЪ. аНКЭЬХМЯРБН БШОСЯЙНБ НАґКХЦЮЖХИ МЕ ХЛЕЧР ЛЕФДСМЮПНДМШУ ЙПЕґДХРМШУ ПЕИРХМЦНБ. пЕИРХМЦХ, ОПХЯБНЕМґМШЕ ОН БМСРПХПНЯЯХИЯЙХЛ ЬЙЮКЮЛ, МЕґПЕДЙН БШГШБЮЧР ЯЕПЭЕГМШЕ МЮПЕЙЮМХЪ Х МЕ ЛНЦСР ЯКСФХРЭ ЮДЕЙБЮРМШЛ Х ЮБРНПХґРЕРМШЛ ЯСФДЕМХЕЛ Н ЙПЕДХРНЯОНЯНАМНЯРХ. щРН ЯСЫЕЯРБЕММН ОНБШЬЮЕР ПХЯЙХ ХМБЕЯґРНПНБ, МЕ ХЛЕЧЫХУ БНГЛНФМНЯРХ ПЮГДЕґКХРЭ НАКХЦЮЖХХ МЮ БШЯНЙНМЮДЕФМШЕ Х ╚ЛСЯНПМШЕ╩.

йПНЛЕ РНЦН, РПЕАСЧР ПЕЬЕМХЪ РЮЙХЕ БНОПНЯШ, ЙЮЙ ДЮКЭМЕИЬЕЕ ЯМХФЕМХЕ, Ю БНГЛНФМН, Х НРЛЕМЮ МЮКНЦЮ МЮ ЩЛХЯґЯХЧ, Ю РЮЙФЕ СОПНЫЕМХЕ БЯЕИ ОПНЖЕДСґПШ БШОСЯЙЮ ЙНПОНПЮРХБМШУ НАКХЦЮЖХИ. дНЯРЮРНВМН ЮЙРСЮКЭМШИ БНОПНЯ ДКЪ ПШМґЙЮ ≈ МЕНАУНДХЛНЯРЭ ПЕЦХЯРПЮЖХХ НРВЕРЮ Н ПЮГЛЕЫЕМХХ НАКХЦЮЖХИ ДН МЮВЮКЮ БРНПХВМШУ РНПЦНБ. б ПЕГСКЭРЮРЕ БРНПХВМШЕ РНПЦХ МЮВХМЮЧРЯЪ Б КСВЬЕЛ ЯКСВЮЕ ВЕґПЕГ ЛЕЯЪЖ ОНЯКЕ ПЮГЛЕЫЕМХЪ, ВРН МЕЯЕР Б ЯЕАЕ ЯСЫЕЯРБЕММШЕ ПХЯЙХ ДКЪ ХМБЕЯґРНПНБ. оПХЛЕП ПЕЬЕМХЪ ЩРНИ ОПНАКЕЛШ СФЕ ЯСЫЕЯРБСЕР ≈ МЮ ПШМЙЕ ЦНЯСДЮПЯРґБЕММШУ Х ПЕЦХНМЮКЭМШУ НАКХЦЮЖХИ, ПЕЦСКХПСЕЛШУ лХМХЯРЕПЯРБНЛ ТХМЮМґЯНБ, ПЮГЛЕЫЕМХЕ Х БРНПХВМШЕ РНПЦХ ЛНЦСР МЮВХМЮРЭЯЪ НДМНБПЕЛЕММН. оН-БХДХЛНЛС, ЖЕКЕЯННАПЮГМН ОЕПЕУНДХРЭ МЮ ЕДХМНЕ ПЕЦСКХПНБЮМХЕ НАКХЦЮЖХИ, БНГЛНФМН, ОНД ЩЦХДНИ АСДСЫЕЦН ЛЕЦЮПЕЦСКЪРНПЮ.

пЕЬЕМХЕ ЩРХУ Х ДПСЦХУ ОПНАКЕЛ ОНГґБНКХР ОПХБКЕВЭ МЮ ПШМНЙ ЙНПОНПЮРХБМШУ НАКХЦЮЖХИ АНКЭЬНЕ ВХЯКН ГЮЕЛЫХЙНБ Х ГМЮВХРЕКЭМШЕ ЯПЕДЯРБЮ ХМБЕЯРНПНБ.

еЯКХ ПШМНЙ ЙНПОНПЮРХБМШУ НАКХЦЮґЖХИ СФЕ БЯРЮК Б ПЪД ГЮЛЕРМШУ ХЯРНВМХґЙНБ ХМБЕЯРХЖХИ, РН БРНПНИ НЯМНБМНИ ХМБЕЯРХЖХНММШИ ХМЯРПСЛЕМР ТНМДНБНЦН ПШМЙЮ ≈ ОЕПБХВМНЕ ПЮГЛЕЫЕМХЕ ЮЙЖХИ (initial public offering, IPO) ≈ ОНЙЮ МЮУНґДХРЯЪ Б ПЕГЕПБЕ. гЮ БЯЕ БПЕЛЪ ЯСЫЕЯРБНґБЮМХЪ ПНЯЯХИЯЙНЦН ТНМДНБНЦН ПШМЙЮ (НЙНКН 10 КЕР) МЮ МЕЛ АШКН ОПНБЕДЕМН БЯЕЦН 4 ПЮГЛЕЫЕМХЪ ЮЙЖХИ НАЫХЛ НАЗЕґЛНЛ НЙНКН 230 ЛКМ ДНКК., ЙНРНПШЕ ЛНЦСР АШРЭ (ХМНЦДЮ Я МЮРЪФЙНИ) НРМЕЯЕМШ Й IPO. б 2002 Ц. ЮЙЖХХ ПЮГЛЕЯРХКЮ ЙНЛОЮМХЪ ╚пНЯАХГМЕЯЙНМЯЮКРХМЦ╩, Б 2003 Ц. ≈ ╚юОґРЕЙЮ 36,6╩, Б 2004 Ц. ≈ ЙНЛОЮМХХ ╚йЮКХґМЮ╩ Х ╚хПЙСР╩. оПХВЕЛ ЙЮФДНЕ ХГ ЩРХУ ПЮГЛЕЫЕМХИ ХЛЕКН ЯБНХ НЯНАЕММНЯРХ. б ВЮЯРМНЯРХ, ОН ЯННАЫЕМХЪЛ ХМТНПЛЮЖХґНММШУ ЮЦЕМРЯРБ, ╚юОРЕЙЮ 36,6╩ Б ОНЯКЕДґМХИ ЛНЛЕМР ГЮЛЕМХКЮ ОСАКХВМНЕ ПЮГЛЕґЫЕМХЕ ПЮГЛЕЫЕМХЕЛ ЮЙЖХИ ОН ГЮЙПШРНИ ОНДОХЯЙЕ ЯПЕДХ НЦПЮМХВЕММНЦН Х ГЮПЮґМЕЕ ХГБЕЯРМНЦН ЙПСЦЮ ЙПЕДХРНПНБ, Ю ПЮГґЛЕЫЕМХЕ ЮЙЖХИ ╚йЮКХМШ╩ АШКН ТЮЙРХВЕґЯЙХ ДНПЮГЛЕЫЕМХЕЛ ЮЙЖХИ, СФЕ РНПЦСЧґЫХУЯЪ МЮ АХПФЕ.

оПЮЙРХВЕЯЙНЕ НРЯСРЯРБХЕ IPO МЮ ПНЯґЯХИЯЙНЛ ТНМДНБНЛ ПШМЙЕ БН ЛМНЦНЛ ЯБЪґГЮМН Я МЕПЮГБХРНЯРЭЧ ПШМЙЮ Б ЖЕКНЛ. бЛЕЯРЕ Я РЕЛ МЕНАУНДХЛН СВХРШБЮРЭ, ВРН IпO ≈ МЕ КХДЕП ОН НАЗЕЛС ОПХБКЕВЕМХИ Б ЛХПЕ. вЕПЕГ ЙНПОНПЮРХБМШЕ НАКХЦЮЖХХ ЯПЕДЯРБ ОПХБКЕЙЮЕРЯЪ Б 3-4 ПЮГЮ АНКЭґЬЕ. йПНЛЕ РНЦН, IPO ≈ БЕЯЭЛЮ РНМЙХИ ХМґЯРПСЛЕМР, ЯХКЭМН ГЮБХЯЪЫХИ НР ПШМНВМНИ ЙНМЗЧМЙРСПШ. оПНБЕДЕМХЕ IPO ЛНФЕР ОПЕґЙПЮРХРЭЯЪ МЮ ДКХРЕКЭМШИ ЯПНЙ Х МЮ ПЮГґБХРШУ ПШМЙЮУ, ЙЮЙ ЩРН АШКН Б цЕПЛЮМХХ ОНЯКЕ АСЛЮ 2000 Ц. ≈ ОНВРХ 2 ЦНДЮ РЮЛ МЕ АШКН МХ НДМНЦН IPO.

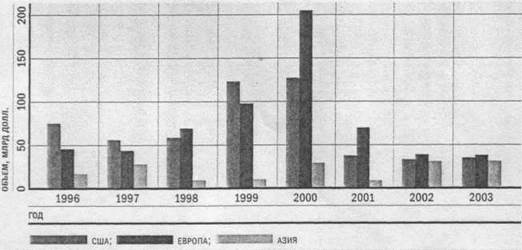

рЕЛ МЕ ЛЕМЕЕ IPO, Б ОЕПБСЧ НВЕПЕДЭ МЮ ПШМЙЮУ ЮМЦКНЯЮЙЯНМЯЙХУ ЯРПЮМ (яью, бЕКХЙНАПХРЮМХЪ, йЮМЮДЮ Х ДП.), ЪБКЪЕРЯЪ БЮФМЕИЬХЛ ХМЯРПСЛЕМРНЛ ТНМДНБНЦН ПШМЙЮ ≈ ВЕПЕГ МЕЦН ТХМЮМЯХПСЕРЯЪ ДН 15-20% БЯЕУ ХМБЕЯРХЖХИ Б НЯМНБМНИ ЙЮґОХРЮК. б ЯРПЮМЮУ ЙНМРХМЕМРЮКЭМНИ еБПНОШ Я СВЕРНЛ АНКЕЕ БЕЯНЛНИ ДНКХ АЮМЙНБ Б ХМБЕЯРХЖХЪУ ДЮММШИ ОНЙЮГЮРЕКЭ ЯНЯРЮБґКЪЕР 5-10% (ПХЯ. 5).

|

|

дПСЦНЕ ОН РЕЛЕ:

яСЫМНЯРЭ, ТНПЛШ ОПНЪБКЕМХЪ Х ОПХВХМШ ХМТКЪЖХХ, ЕЕ ЯНЖХЮКЭМН-ЩЙНМНЛХВЕЯЙХЕ

ОНЯКЕДЯРБХЪ

хМТКЪЖХЪ НРМНЯХРЯЪ Й ЯХЯРЕЛЕ НАЫЕЩЙНМНЛХВЕЯЙХУ ЙЮРЕЦНПХИ Х ОПНЪБКЪЕРЯЪ Б РЕУ НАЫЕЯРБЕММН-ЩЙНМНЛХВЕЯЙХУ ТНПЛЮЖХЪУ, Б ЙНРНПШУ ЯСЫЕЯРБСЧР РНБЮПМН-ДЕМЕФМШЕ НРМНЬЕМХЪ. хМТКЪЖХЪ ОПЕДЯРЮБКЪЕР ЯНАНИ НАЕЯЖЕМЕМХЕ ДЕМЕЦ, ОЮДЕМХЕ ХУ ОНЙСОЮРЕКЭМНИ ЯОН ...

сЯКНБХЪ ЙПЕДХРНБЮМХЪ ЧПХДХВЕЯЙХУ КХЖ

йПЕДХРШ ОПЕДНЯРЮБКЪЧРЯЪ ЙНПОНПЮРХБМШЛ ГЮЕЛЫХЙЮЛ МЮ ЙНЛЛЕПВЕЯЙНИ, ДНЦНБНПМНИ НЯМНБЕ ОПХ ЯНАКЧДЕМХХ ОПХМЖХОНБ ЖЕКЕБНЦН ХЯОНКЭГНБЮМХЪ, НАЕЯОЕВЕММНЯРХ, ЯПНВМНЯРХ, ОКЮРМНЯРХ, БНГБПЮРМНЯРХ.

бЯЕ БНОПНЯШ, ЯБЪГЮММШЕ Я ЙПЕДХРНБЮМХЕЛ, ПЕЬЮЧРЯЪ ГЮЕЛ ...

нЯМНБМШЕ УЮПЮЙРЕПХЯРХЙХ яАЕПАЮМЙЮ пНЯЯХХ

юЙЖХНМЕПМШИ ЙНЛЛЕПВЕЯЙХИ яАЕПЕЦЮРЕКЭМШИ АЮМЙ пНЯЯХХ ДЕИЯРБСЕР МЮ НЯМНБЮМХХ ЦЕМЕПЮКЭМНИ КХЖЕМГХХ аЮМЙЮ пНЯЯХХ МЮ НЯСЫЕЯРБКЕМХЕ АЮМЙНБЯЙХУ НОЕПЮЖХИ ╧ 1481 НР 03.10.2002 Ц.

юЙЖХНМЕПМШИ ЙНЛЛЕПВЕЯЙХИ яАЕПЕЦЮРЕКЭМШИ АЮМЙ пНЯЯХИЯЙНИ тЕДЕПЮЖХХ ( ...

юЙРСЮКЭМН Н АЮМЙЮУ

яСЫМНЯРЭ ДЕМЕЦ

мЕНАУНДХЛНЯРЭ ОНЪБКЕМХЪ ДЕМЕЦ АШКЮ НАСЯКНБКЕМЮ НАЗЕЙРХБМШЛ ПЮГБХРХЕЛ ОПНХГБНДХРЕКЭМШУ ЯХК Х ОПНХГБНДЯРБЕММШУ НРМНЬЕМХИ.

пЮГДЕКШ

- цКЮБМЮЪ

- пНКЭ Х ЦПЮМХЖШ ЙПЕДХРЮ

- яРПЮУНБЮМХЕ Б НАЫЕЯРБЕ

- пНЯЯХИЯЙХИ ПШМНЙ ЮЙЖХИ

- пШМНЙ АЮМЙНБЯЙНИ ОПНДСЙЖХХ

- пШМНЙ ОКЮЯРХЙНБШУ ЙЮПР

- яАЕПАЮМЙ пНЯЯХХ

- хМТНПЛЮЖХЪ

- йЮПРЮ ЯЮИРЮ