Вкладные операции АСБ «Беларусбанк», их состав и структура

Из табл. 2.2 видно, что по мере увеличения привлекаемых средств, растет и доля вкладов физических лиц в среднем на 5,1% ежегодно, причем их доля в общем объеме ресурсов значительно превышает размер вкладов юридических лиц. В то же время, несмотря на увеличивающийся размер вкладов субъектов хозяйствования их удельный вес в объеме привлеченных ресурсов незначителен и, кроме того, по мере наращивания банком привлеченных средств эта доля уменьшается в среднем на 0,49% ежегодно. Данные показатели говорят о том, что банк строит свою депозитную политику опираясь в основном на такую категорию клиентов как физические лица.

Это накладывает на банк определенные обязательства, требует достаточно большого количества операционных расходов связанных с содержанием персонала и обширной филиальной сети, без которой было бы невозможно дальнейшие наращивание ресурсной базы.

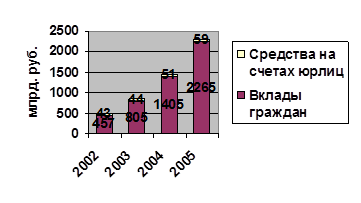

АСБ «Беларусбанк» занимает лидирующую позицию в сфере розничного банковского обслуживания физических лиц и темпы роста вкладов граждан по сравнению с депозитами юридических лиц тому доказательства (рис. 2.4).

Доля, которая приходится на АСБ «Беларусбанк» в привлечении средств населения во вклады по сравнению со всеми другими банками, хотя в последние два год уменьшилась, но по-прежнему остается очень высокой (табл. 2.3).

Рис. 2.4 Динамика роста вкладов граждан

Более половины депозитных ресурсов привлекаемых от физических лиц приходится на долю АСБ «Беларусбанк», что говорит о монопольном положении банка на рынке банковских услуг оказываемых населению и о его роли как одного из системообразующих банков.

Однако если смотреть динамику изменения сумм привлекаемых депозитов можно заметить, что АСБ «Беларусбанк» постепенно утрачивает свои позиции и данная тенденция наблюдается с 2005 года. Банку следует проанализировать ситуацию, так как при общем наращивании ресурсной базы в целом по банковской системе банк теряет свои позиции, постепенно уступая другим коммерческим банкам. Причина подобной ситуации может быть в недостаточной проработке условий предлагаемых депозитов, а также в том, что за последнее время банк не предложил клиентам новых видов вкладов, за исключением облигаций на предъявителя. Банку нельзя пускать ситуацию на самотек и пересмотреть свою депозитную политику.

Таблица 2.3 Вклады населения в учреждениях банков, млрд.руб.

|

Дата |

Всего |

В том числе | |||

|

АСБ «Беларусбанк» |

% к итогу |

Другие банки |

% к итогу | ||

|

2002 год |

823,8 |

457,5 |

55,5 |

366,3 |

44,5 |

|

2003 год |

1416,3 |

805,2 |

56,8 |

611,1 |

43,2 |

|

2004 год |

2339,8 |

1405,4 |

60,1 |

934,4 |

39,9 |

|

2005 год |

3886,4 |

2265,7 |

58,3 |

1620,7 |

41,7 |

|

2006 год |

5519,2 |

3028,1 |

54,9 |

2491,1 |

45,1 |

Другое по теме:

Фондовый рынок – как фактор удвоения ВВП

Решение поставленной Президентом РФ задачи удвоения ВВП к 2012 г. потребует ежегодного роста не менее чем на 7,2% (за основу взят 2002 г.). Если в качестве срока взять 2010 г., то потребуется ежегодный рост в 9,4%. Вместе с тем средние ...

Валютное регулирование сделок с ценными бумагами

Принципы осуществления валютных операций в РФ, компетенция органов валютного регулирования и контроля, права и обязанности юридических и физических лиц по владению, пользованию и распоряжению валютными ценностями, а также основания для на ...

Учет акций, выкупленных у акционеров

Учет собственных акций (паев), выкупленных у акционеров (пайщиков), ведется на балансовом счете No 105 "Собственные доли уставного капитала (акции), выкупленные банком" по цене покупки.

Разница между балансовой (номинальной) ст ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта