Вкладные операции АСБ «Беларусбанк», их состав и структура

Регулярный анализ деятельности уполномоченных банков имеет большое значение для самих банков, для их акционеров и клиентов, а также для Национального банка Республики Беларусь.

Национальный банк на основе такого анализа, проводимого по отдельным областям и по республике в целом, может изучать ситуацию на кредитно-финансовом рынке, контролировать выполнение установленных нормативов и показателей, проверять эффективность проводимой кредитно-денежной политики и при необходимости корректировать её.

Деятельность банка по привлечению депозитов физических лиц находится на особом контроле со стороны Национального банка Республики Беларусь, что выражается в следующем:

- лицензия на привлечение во вклады средств физических лиц выдается банку на осуществление операций в белорусских рублях и иностранной валюте не ранее двух лет с даты его государственной регистрации при условии его устойчивого финансового положения, а также при наличии у банка собственных средств(капитала) в размере, эквивалентном не менее 10 млн. евро [6];

- введены ограничения, согласно которым максимальный размер привлечённых денежных вкладов физических лиц устанавливается как предельное процентное соотношение общей суммы привлечённых денежных вкладов физических лиц и собственных средств (капитала) банка.

В случае ликвидации банка в первую очередь возвращаются вклады физических лиц и начисленные по ним проценты, а также удовлетворяются требования по возмещению вреда, причинённого их жизни и здоровью.

Уполномоченные банки на основе анализа своей деятельности, а также деятельности других банков могут оценивать эффективность и качество своей работы и определять направления её улучшения, а также делать выводы о сотрудничестве и его объёмах с тем или иным банком.

Акционеры и клиенты банка на основании такого анализа получают возможность оценивать его надёжность и доходность для решения вопроса о целесообразности дальнейших взаимоотношений.

В условиях рыночной экономики исключительную важность приобретают процесс формирования банковских пассивов, оптимизация их структуры и, в связи с этим, качество управления всеми источниками денежных средств, которые образуют ресурсный потенциал уполномоченного банка.

Управление пассивными операциями представляет собой деятельность, связанную с привлечением средств вкладчиков и других кредиторов и определением соответствующей комбинации источников средств для данного банка.

Привлеченные средства состоят из депозитов физических и юридических лиц, временно свободных средств по расчетным операциям. В некоторых случаях срочные депозиты могут быть оформлены в виде депозитных и сберегательных сертификатов.

Депозитные операции выступают основным элементом банковской деятельности, т. к. являются специфической, присущей только банку сферой деятельности. От объема и качества привлеченных средств зависит объем и структура активов банка, его прибыльность.

Развитие экономики, экономический рост, увеличение объема инвестиций в основной капитал, рост ВВП, замедление инфляционных процессов способствует увеличению доходов населения, стимулирует расширение внутреннего спроса на товары и услуги, а также способствует увеличению сбережений населения.

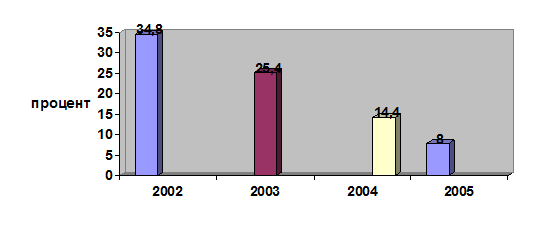

Так на протяжении последних четырех лет наблюдается снижение индекса потребительских цен, что можно увидеть на рис. 2.1

Рис. 2.1 Изменение индекса потребительских цен

Национальный банк при установлении ставки рефинансирования ориентируется на уровень инфляции и соответственно этому планирует изменение ставки (рис.2.2). Постепенное улучшение экономической ситуации позволяет снижать ставку рефинансирования, тем самым способствуя росту производства и в целом всей экономики. Однако, размер ставки рефинансирования, несмотря на прогнозируемое снижение в мае 2006 года до 10 – 10,5%, остается достаточно высоким по сравнению с зарубежными странами, где уровень учетной ставки центральных банков держится в пределах 2 – 3%. Улучшение макроэкономической ситуации, чему в немалой степени способствовало ужесточение денежно-кредитной политики, ограничение размеров кредитной эмиссии и темпов роста рублевой денежной массы привело к улучшению экономической среды и вызвало увеличение доли банковских депозитов в ресурсной базе банков.

Другое по теме:

Государственное регулирование страховой деятельности

Как ни в какой другой отрасли предпринимательской деятельности в страховой деятельности велика роль государственного воздействия. Государство само осуществляет страхование и ведет государственный надзор в области страхования. Такое вниман ...

Специфика страхования в банковской сфере РФ

Банк - финансовое учреждение, имеющее лицензию на прием вкладов и выдачу кредитов, а также осуществляющее расчеты между фирмами и ведущее операции с ценными бумагами.

Банки являются посредниками между вкладчиками и заемщиками, обеспечива ...

Оценка основных проблем связанных с порядком

исчисления и уплаты страховых взносов во внебюджетные фонды

Из-за отмены ЕСН с 2010 возникнут трудности с зачетом переплат по ЕСН. Ведь администратором страховых взносов с 2010 года будут внебюджетные фонды, а переплатами по единому социальному налогу за прошлые годы продолжат заниматься налоговик ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта