Нормативно-правовое регулирование медицинского страхования как основа защиты прав граждан

Указанные моменты создают преимущества получения медицинской помощи и услуг через институт страхования.

По мере развития общества страховые отношения в медицинском страховании отношения получили гражданско-правовое закрепление, что в свою очередь позволило регулировать их правовыми методами.

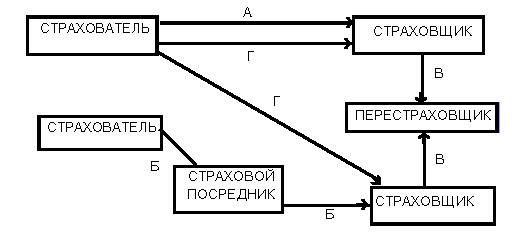

Рис. 1.4 Схема организации страховых правоотношений в добровольном страховании: А – прямое страхование без участия посредника. Б – прямое страхование, опосредованное участием страхового посредника. В-перестрахование. Г – сострахование

Следует отметить, что в рамках программы добровольного медицинского страхования застрахованный пациент может получать не только медицинские, но и иные услуги: частью 5 ст. 1 Закона РФ «О медицинском страховании граждан в Российской Федерации» №1499–1 от 28.06.1991 г. в качестве задачи этого вида медицинского страхования определено обеспечение получения застрахованными гражданами дополнительных медицинских и иных услуг сверх установленных программ ОМС.

Иными словами, договором может быть предусмотрено пользование пациентом палатой повышенной комфортности, получение улучшенного питания, сопутствующих услуг и т.п.

Отношения добровольного медицинского страхования регулируются договором, форма которого установлена Постановлением Правительства РФ №41 от 23.01.1992 г.

Страховая программа определяет объём медицинских услуг, оказываемых застрахованному гражданину, и является неотъемлемым приложением к договору добровольного медицинского страхования.

Существует две системы взаимодействия страховой компании и медицинского учреждения. Первая, наиболее часто используемая – когда страховая компания оплачивает счета клиники за оказанные услуги. В этом случае весь риск расходов лежит на страховой компании. Второй способ – перечисление взноса на счет клиники. В этом случае риск возможных затрат лежит на ней – если вам окажут медицинскую помощь на сумму, превышающую страховой взнос, больнице придется оказывать вам услуги бесплатно. В первом случае страховая компания может более жестко подходить к отбору необходимых медицинских процедур, во втором – к концу срока страхования более жесткой в этом отношении может быть поликлиника. В любом случае, у страховщика лучше поинтересоваться, как строятся его взаимоотношения с медицинским учреждением.

Другое по теме:

Новые банковские продукты на российском рынке

Разработка банковского продукта является сложным многоступенчатым процессом для банковского учреждения, начиная от исследования рынка и предпочтений на текущий момент заканчивая непосредственной апробацией его на предприятии.

Любая иннов ...

Автодиллеры увеличивают объем продаж

Схема «банк плюс автодилер» в последнее время получает все большее распространение, что объясняется конкурентными преимуществами, и, в конечном счете, выгодами для всех участников процесса. Как правило, при проведении совместных кредитных ...

Основные задачи и условия системы

Целью создания системы было упрощение международного движения автотранспортных средств путем обеспечения страхования рисков ответственности перед третьими лицами в связи с использованием таких транспортных средств, соответственно требован ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта