Оценка кредитоспособности физических лиц – клиентов ОАО «Газпромбанк»

Таблица 2.4 - Количественное соотношение кредитных решений принятых на основании скоринга

|

Показатели |

2007 год |

2008 год |

2009 год |

Отклонение | |||

|

Абсолютное, тыс.чел. |

Относительное, % | ||||||

|

2008 к 2007 |

2009 к 2008 |

2008 к 2007 |

2009 к 2008 | ||||

|

Количество человек, подавших заявки на получение кредита (тыс. чел.) |

98,1 |

144,6 |

163,3 |

46,5 |

18,7 |

47,4 |

12,9 |

|

Количество человек, получивших положительное кредитное решение (тыс. чел.) |

83,7 |

121,0 |

112,7 |

37,3 |

-8,3 |

44,6 |

-6,9 |

|

Количество человек, подвергшихся экспертной оценке (тыс. чел.) |

4,1 |

6,0 |

27,9 |

1,9 |

21,9 |

46,3 |

365 |

|

Количество человек, получивших отказ в выдаче кредита (тыс. чел.) |

10,3 |

17,6 |

22,7 |

7,3 |

5,1 |

70,9 |

28,9 |

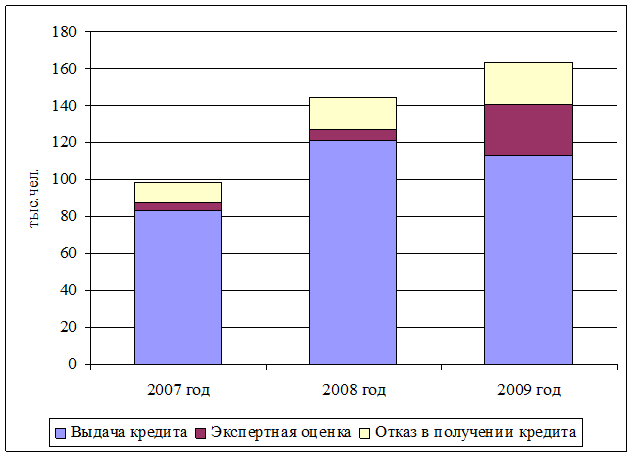

Данные таблицы 2.4 можно продемонстрировать графически. (Рис. 2.5)

Рис. 2.5 - Структура скоринговых кредитных решений в общем объеме поданных заявок

Так, в течение трех лет число желающих получить кредит возрастало. Однако в 2007 году получить положительное кредитное решение органов «Газпромбанка» удалось 85% заемщиков, в 2008 году – 83% из числа желающих. Несмотря на то что в 2009 году количество заявок на получение кредита превысило данный показатель 2008 года, объем выданных кредитов все же снизился на 6,8%.

Анализ кредитоспособности клиентов «Газпромбанка» в целом свидетельствует о положительной тенденции в области кредитования юридических и физических лиц за период 2007-2009 гг. В 2007 году активно развивалось кредитование как юридических, так и физических лиц. При этом абсолютный объем кредитов физическим лицам значительно меньше по размерам (более чем в 11 раз), чем объем кредитов юридическим лицам. За 2008 год кредиты предприятиям и организациям росли быстрее, чем кредиты физическим лицам (72,9% и 44,5% соответственно). Данные по росту кредитов в 2008 году доказывают, что «Газпромбанк» в условиях ограниченной ликвидности и масштабного кризиса на мировых финансовых рынках переключил свое внимание с потребительского кредитования на кредитование реального сектора экономики. Это также подтверждают показатели объемов кредита юридическим лицам за 2009 год.

Иная ситуация с 2008 по 2009 гг. наблюдается в области кредитования физических лиц – происходит динамика снижения выдаваемых ссуд. В 2009 году на 6,9% по сравнению с предыдущим годом снизились темпы выдачи кредитов физическим лицам. Подобная потеря интереса к кредитованию физических лиц происходит на фоне роста задолженности граждан по кредитам. Снижение также можно объяснить ужесточением кредитной политики многих банков в условиях кризиса, которое имело место еще конце 2008 года: потребительские кредиты стали менее доступны населению, часть кредитных программ были заморожены, требования, предъявляемые к потенциальным заемщикам, были повышены. В то же время выступления руководителей «Газпромбанка» свидетельствует о том, что банковские операции по кредитованию населения гораздо менее подвержены кредитному риску, чем кредитование юридических лиц. Вышесказанное приводит к выводу о грядущем интенсивном развитии данного сегмента кредитной политики банка.

Исходя из показателей динамики кредитования, анализа финансовых коэффициентов, систем оценки и отбора заемщиков, можно сделать вывод о положительном уровне кредитоспособности клиентов «Газпромбанка». Об этом также свидетельствуют годовые финансовые отчеты банка. Кредитные решения принимаются на основе комплексной оценки кредитоспособности клиентов и позволяют судить о дальнейшем развитии кредитования как юридических, так и физических лиц.

Другое по теме:

Перечень и содержание обосновывающих документов,

предоставляемых при ЧС

Сельскохозяйственными предприятиями и учреждениями

. Обоснование размера запрашиваемых средств на проведение аварийно-спасательных и неотложных аварийно-восстановительных работ производится пострадавшими от чрезвычайных ситуаций предприят ...

Социальное страхование в Швеции

Социальное страхование – это установленная, контролируемая и гарантированная государством система обеспечения, поддержки престарелых, нетрудоспособных за счет государственного страхового фонда, а также коллективных и частных страховых фон ...

Преимущества и недостатки сети

Работа в сети SWIFT дает пользователям ряд преимуществ.

Надежность передачи сообщений, что обеспечивается построением сети, специальным порядком передачи и приема сообщений

Сеть гарантирует полную безопасность многоуровневой комбинацие ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта