Оценка кредитоспособности физических лиц – клиентов ОАО «Газпромбанк»

Тысячи жителей России оценили все преимущества кредитования в «Газпромбанке». Конкурентные ставки, гибкие условия, большое разнообразие кредитных программ – этим отличаются кредиты для физических лиц от «Газпромбанка».

Сегодня «Газпромбанк» предлагает населению ипотечные (жилищные) кредиты и кредиты на приобретение автомобиля (нового и подержанного). «Газпромбанк» постоянно проводит мониторинг рынка, разрабатывая и модернизируя свои кредитные продукты с учетом запросов граждан.

Способность банка оказывать такую розничную услугу вызывает поступление большого количества заявлений на выдачу кредита, которые в оптимальные сроки должны быть обработаны и оценены с учетом риска потенциальных потерь.

Исходя из данных официального сайта «Газпромбанка» об объеме выданных кредитов физическим лицам и данных годовой отчетности банка о просроченной задолженности по выданным кредитам, составлена таблица 2.3.

Таблица 2.3 - Объем кредитования юридических лиц – клиентов «Газпромбанка»

|

Показатели |

2007 год |

2008 год |

2009 год |

Отклонение | |||

|

Абсолютное, млрд. руб. |

Относительное, % | ||||||

|

2008 к 2007 |

2009 к 2008 |

2008 к 2007 |

2009 к 2008 | ||||

|

Объем выданных кредитов (млрд. руб.) |

33,5 |

48,4 |

45,1 |

14,9 |

-3,3 |

44,5 |

-6,8 |

|

Объем просроченной задолженности по кредитам (млрд. руб.) |

0,87 |

1,57 |

1,66 |

0,7 |

0,09 |

80,5 |

5,7 |

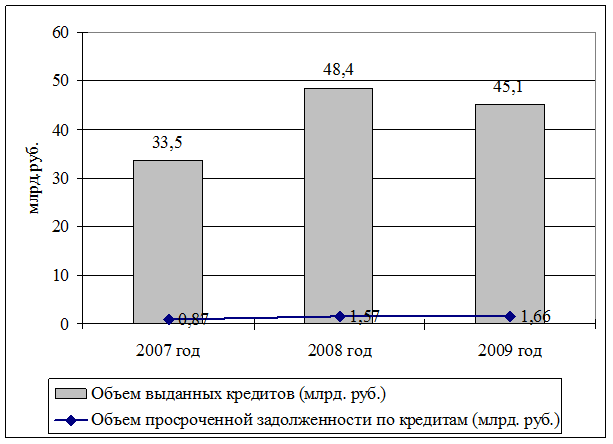

Тенденция объемов кредитования физических лиц и просроченной задолженности по выданным кредитам нагляднее прослеживается на графике. (Рис. 2.4)

Рис. 2.4 - Динамика кредитования физических лиц и просроченной задолженности в течение 3 лет

Анализ данных таблицы 2.3 и рис. 2.4 позволяет сделать вывод о соотношении предоставленных кредитов и просроченной задолженности по ним. Так, с 2007 по 2008 гг. увеличивался объем кредитов, и вместе с тем росла задолженность физических лиц. С 2008 по 2009 гг. падают кредиты гражданам – клиентам банка, но несмотря на это задолженность продолжает расти.

Эту тенденцию можно объяснить общим падением платежеспособности заемщиков и должников, а, следовательно, снижением уровня их кредитоспособности. Так как их возможности по погашению долгов сократились, и на закрытие долга им необходимо больше времени, на допущенную ими просрочку начисляется больше пени и штрафов. Что и ведет к сокращению доли основного долга в общей сумме, которую должен возместить должник. В свою очередь это приводит к тому, что должники чаще отказываются от оплаты штрафов, которые могут превышать основной долг, находя их начисление несправедливым. Это существенно осложняет работу по взысканию задолженности.

Представители банка при оценке кредитоспособности физического лица сравнивают сумму запрошенного кредита и как она соотносится с личным доходом заемщика, а также проводят общую оценку финансового положения заемщика, стоимость его имущества, состав семьи, личностные характеристики, факты профессиональной биографии, кредитную историю.

«Газпромбанк» широко применяет скоринговый метод оценки кредитоспособности своих клиентов. При оценке в баллах системы отдельных показателей на первом этапе дают предварительную оценку возможности выдачи ссуды, основанную на данных анкеты заемщика. По результатам заполнения анкеты определяют число набранных заемщиком баллов. Если сумма баллов более определенной величины, то клиент получает кредит, если менее некоторой суммы баллов – отказ. Также, исходя из данной скоринговой системы, банк может принять решение о проведении экспертной оценки кредитоспособности клиентов, вошедших в допустимую или повышенную группу риска. Примерная методика балльной оценки кредитоспособности индивидуального клиента «Газпромбанка» представлена в Приложении 1.

Исходя из количества поданных физическими лицами заявок на получение кредита и результатов скоринговой оценки их кредитоспособности, составлена таблица результатов кредитных решений. (Табл. 2.4)

Другое по теме:

Базовые принципы ценообразования

Суть определения цены производных инструментов заключается в том, что они рассматриваются как альтернатива операции по базовому инструменту, затем сравниваются любая экономия затрат и/или упущенные поступления для получения эквивалентной ...

Финансовая устойчивость и надежность кредитной организации

Проблема оценки надежности банка появилась одновременно с возникновением коммерческих банков и с тех пор привлекает большое внимание. Об этом свидетельствуют периодически публикуемые рейтинги надежности банков, новые методики их составлен ...

Организация рынка пластиковых карт и его участники

Рынок, как экономический механизм, пришедший на смену натуральному хозяйству, формировался на протяжении тысячелетий и с экономической точки зрения представляет собой механизм взаимодействия продавцов и покупателей, производителей и потре ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта