Анализ банковских продуктов и услуг ООО «Хоум Кредит энд Финанс Банк»

Устойчивый рост основных показателей деятельности ООО «Хоум Кредит энд Финанс Банк» и сохранение его рейтинговых оценок является следствием адекватности реализуемой стратегии развития внешним и внутренним факторам. Банк продолжает активно развиваться из монопродуктового банка в полноценный розничный банк, делая акцент на развитии полноценного розничного бизнеса: кредитные продукты, вклады, дебетовые карты, развитие собственной филиальной сети и сети банкоматов.

Ориентация на качественное улучшение стандартов клиентского обслуживания и удовлетворение потребительских требований лежат в основе успешной деятельности ООО «Хоум Кредит энд Финанс Банк». Банк является первым игроком в сегментах потребительских кредитов и вторым крупнейшим игроком на рынке кредитных карт.

Ориентация на качественное улучшение стандартов клиентского обслуживания и удовлетворение потребительских требований лежат в основе успешной деятельности Банка. Банк является вторым по величине игроком в сегментах потребительских кредитов и кредитных карт.

Общая величина финансовых вложений в 2009 г.: 81 723 810 тыс. руб. (МБК, кредиты, ценные бумаги, вложения в уставные капиталы), в т.ч.:

- вложения в эмиссионные ценные бумаги: 10 782 670 тыс. руб.

- вложения в неэмиссионные ценные бумаги: 1 830 тыс. руб.

- иные финансовые вложения: 70 939 310 тыс. руб.

У ООО «ХКФ Банк» отсутствуют вложения в эмиссионные и неэмиссионные ценные бумаги, которые составляют 10 и более процентов всех его финансовых вложений на 01.07.2009. Информация о формировании резервов на возможные потери (в части вложения в ценные бумаги):

- Величина резерва на начало последнего завершенного финансового года перед датой окончания последнего отчетного квартала.

- Величина резерва на конец последнего завершенного финансового года перед датой окончания последнего отчетного квартала.

- Общие тенденции развития рынка банковских услуг, наиболее важные для ООО «Хоум Кредит энд Финанс Банк».

Основными положительными тенденциями развития рынка банковских услуг, важными для ООО «Хоум Кредит энд Финанс Банк» являются:

- высокий уровень достаточности капитала

- стабильная позиция по ликвидности

- поддержка банковского сектора со стороны государства.

Возможные факторы, которые могут негативно повлиять на основную деятельность кредитной организации - банка, и возможные действия кредитной организации - банка по уменьшению такого влияния.

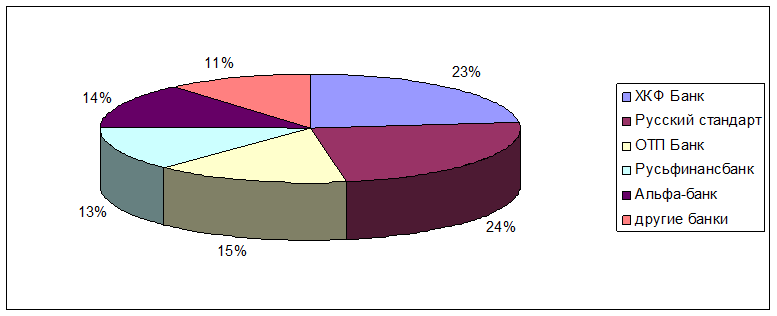

Рисунок 4 – Место ООО «ХКФ Банк» на рынке товарных кредитов по состоянию на 01.01. 2009 г.

Результаты деятельности в значительной степени зависят от общеотраслевых тенденций, таким образом, среди факторов, существенным образом влияющих на результаты деятельности ООО «ХКФ Банк» можно отметить:

- Общее состояние экономики и банковского сектора в частности. Мировой экономический кризис повлек за собой ухудшение во всех сферах экономики, что негативно влияет на состояние банковского сектора в целом и ООО «Хоум Кредит энд Финанс Банк» в частности.

- Высокая вероятность роста конкуренции в банковском секторе. Влияние данного фактора на деятельность ООО «ХКФ Банк» выражается в снижении доходности банковских операций и роста расходов. Активизация борьбы за клиентов ценовыми методами и повышение вероятности «неблагоприятного отбора» заемщиков в сочетании с необходимостью поддержания процентных ставок по привлеченным средствам на привлекательном для клиентов уровне влечет снижение прибыли банков. Поскольку рост конкуренции происходит постепенно, и ограничивается текущей неблагоприятной ситуацией в мировой экономике в целом, вероятность резкого снижения показателей Банка за счет действия данного фактора невелика.

- Высокая вероятность роста затрат ООО «Хоум Кредит энд Финанс Банк». Увеличение затрат связано с развитием филиальной сети, кадровым обеспечением деятельности банка, технологическим развитием.

Наличие разветвленной филиальной сети в перспективе будет являться одним из условий высокой конкурентоспособности ООО «ХКФ Банк». Затраты на ее создание и развитие уменьшают прибыль банка, однако в перспективе будут способствовать росту доходов. С учетом программы оптимизации бизнеса банка, банк планирует оптимизацию своей сети.

Другое по теме:

Личное страхование

Личное страхование представляет собой важный финансовый механизм обеспечения благосостояния населения. Предметом личного страхования выступают риск, связанные с жизнью человека.

1. риск смерти;

2. риск заболевания;

3. риск несчастного ...

Органы управления Агентством по страхованию вкладов, их полномочия

Согласно общему правилу, содержащемуся в п. 1 ст. 53 части первой ГК РФ, юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми а ...

Организационные основы системы страхования вкладов

В рамках организационных основ системы страхования вкладов действующее законодательство устанавливает порядок взаимодействия Агентства по страхованию вкладов, органов государственной власти, Банка России и кредитных организаций.

Взаимоде ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта