Особенности переходного периода от уплаты единого социального налога к уплате страховых взносов

Основные доходные источники федерального бюджета: налог на добавленную стоимость (72,8 процента от поступлений в федеральный бюджет); акцизы на подакцизную продукцию (13,2 процента) и ЕСН, зачисляемый в федеральный бюджет (11,3 процента).

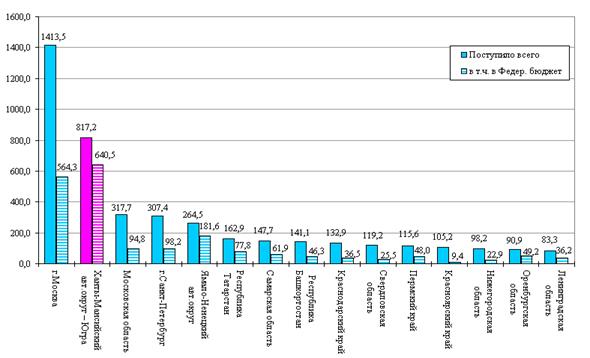

Рис. 2 - Поступление налогов и сборов в бюджетную систему РФ за 2009 год, млрд. руб.

Без учета единого социального налога, зачисляемого в федеральный бюджет, поступления в бюджет возросли на 104,8 млн. рублей или на 21,2 процента. В местные бюджеты в январе-феврале т.г. поступило 477,0 млн. рублей, что выше уровня аналогичного периода прошлого года на 53,0 млн. рублей или на 12,5 процента.

Структура доходов местных бюджетов:

- налог на доходы физических лиц – 281,3 млн. рублей или 59 процентов в общей сумме доходов местных бюджетов;

- налоги на совокупный доход – 98,8 млн. рублей или 20,7 процента;

- земельный налог (с учетом поступлений по обязательствам, возникшим до 1 января 2006 года) – 86,2 млн. рублей или 18,1 процента;

- налог на имущество физических лиц – 3,6 млн. рублей или 0,8 процента;

- прочие налоги и сборы (госпошлина, поступления в счет погашения задолженности по отмененным налогам и неналоговые доходы, администрируемые налоговыми органами) – 7,1 млн. рублей или 1,4 процента.

Расчет сумм страховых взносов на обязательное медицинское страхование, зачисляемых в фонды ОМС, производится в рамках подготовки проектов законов о бюджетах фондов ОМС на очередной финансовый год и на плановый период с использованием финансовых переменных и установленных размеров тарифов страховых взносов.

Сумма страховых взносов на обязательное медицинское страхование определяется от прогнозируемой суммы фонда заработной платы (по данным Министерства экономического развития и торговли Российской Федерации или соответствующих органов исполнительной власти субъектов Российской Федерации) с учетом коэффициента корректировки фонда заработной платы на суммы, не подлежащие обложению страховыми взносами, по тарифу, установленному Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее – Федеральный закон) в части, зачисляемой в фонды ОМС, с применением коэффициента собираемости и поступлений, дополнительно начисленных платежей по страховым взносам на обязательное медицинское страхование, по результатам проведенных проверок правильности исчисления, полноты и своевременности уплаты (перечисления) страховых взносов в фонды ОМС (по данным Пенсионного фонда Российской Федерации или отделения Пенсионного фонда Российской Федерации субъекта Российской Федерации с учетом особенностей социально-экономических условий в соответствующем субъекте Российской Федерации и переходных положений, предусмотренных Федеральным законом и согласовывается с Пенсионным фондом Российской Федерации или отделениями Пенсионного фонда Российской Федерации субъектов Российской Федерации (органом, осуществляющим контроль за уплатой страховых взносов).

В 2010 году для плательщиков страховых взносов база для начисления страховых взносов на каждое физическое лицо устанавливается в сумме, не превышающей 415000 рублей нарастающим итогом с начала расчетного периода. С сумм выплат и иных вознаграждений в пользу физических лиц, превышающих 415000 рублей нарастающим итогом с начала расчетного периода, страховые взносы не взимаются.

С 1 января 2011 года предельная величина базы для начисления страховых взносов на обязательное медицинское страхование подлежит ежегодной индексации в соответствии с ростом средней заработной платы в Российской Федерации. Размер указанной индексации определяется Правительством Российской Федерации.

Другое по теме:

Понятие пластиковых карт. История возникновения пластиковых карт

Обслуживание налично-безналичного оборота денежной системы любой страны обходиться достаточно большими затратами (например, в России около 20 % стоимости каждого рубля уходит на поддержание его же собственного обращения). Безналичное обра ...

Обзор литературы по теме

Широко используемое в настоящее время понятие "банковский менеджмент" имеет многочисленные толкования. Но в целом специалисты сходятся в одном – в том, что банковский менеджмент — это научная система управление отношения банковс ...

Анализ финансовой деятельности Нефтекамского

ОСБ №4624 Уральского

отделения Сбербанка России

Основные показатели работы Нефтекамского отделения за последние три года свидетельствуют о значительном росте темпов экономического развития. Как следует из Приложения 2, валюта баланса банка выросла в 2007 г. на 30%, а в 2008 еще на 68,7 ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта