Проблемы добровольного медицинского страхования в Свердловской области

Рис. 2.12 Динамика средних тарифов по страховым организациям за 2003–2007 гг.

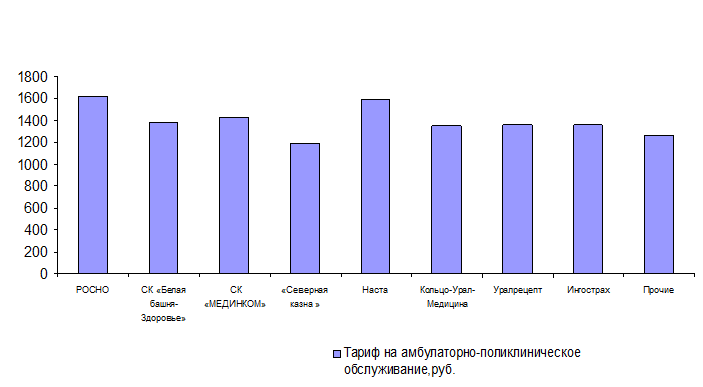

Главная причина различий в тарифах – ограничения, устанавливаемые компаниями по отдельным видам лечения и обследований, то есть в одном и том же медицинском учреждении пациентам с одинаковыми заболеваниями могут оказывать различный набор медицинских услуг в зависимости от условий страхования. Также разница в тарифах зависит от числа застрахованных, особых договоренностей страховщиков и медучреждений.

Таким образом, по проведенному исследованию проблем и современного состояния рынка добровольного медицинского страхования в Уральском федеральном округе можно сделать следующие выводы:

Основные проблемы и трудности при становлении добровольного медицинского страхования в Уральском федеральном округе это:

1) неразвитость рынка медицинских и страховых услуг;

2) невысокая мотивация граждан в области добровольного медицинского страхования;

3) отсутствие развитых институтов добровольного медицинского страхования.

В Уральском федеральном округе услуг по добровольному медицинскому страхованию оказывают те же страховые организации, которые оказывают услуг по обязательному медицинскому страхованию.

Лицензию на осуществление ДМС имеют 30 страховых компаний, предоставляют услуг ДМС лишь 20 из них

Большинство страховых компаний развивают добровольное медицинское страхование как одно из направлений деятельности наряду с иными видами личного и имущественного страхования.

Добровольное медстрахование в Уральском регионе осуществляют страховые компании Екатеринбурга и их филиалы, региональные страховые компании и их филиалы и филиалы московских компаний.

Страховые компании оказывают услуги как физическим, так и юридическим лица. Однако в целом доля физических лиц на рынке ДМС крайне мала – менее 5%.

Главные клиенты страховых компаний по ДМС – крупные и средние юридические лица со штатом сотрудников от 50 человек и выше, что обусловлено налоговыми льготами при начислении ФОТ.

Добровольным медицинским страхованием охвачена лишь небольшая часть компаний, больше всего в торговле и в строительстве, меньше всего в образовании и финансовой сфере.

С юридическими лицами страховые компании работают по депозитным и сервисным договорам. Доля депозитных договоров, как более выгодных для предприятий увеличивается.

Предлагаемые страховщиками программы, по большому счету, идентичны: программа амбулаторного обслуживания, программа стационарного обслуживания, программа экстренного вызова «скорой помощи», программа «семейный врач», программа ведения беременности и родов, а также различные комбинации этих вариантов.

Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС.

Другое по теме:

Доходность облигаций

Как и многие другие ценные бумаги, облигация может приносить доход двумя способами.

Во-первых, в форме процентной ставки (купона) по займу, который в большинстве случаев представляет собой фиксированную годовую сумму, которая выплачивает ...

Понятие и особенности коллективного инвестирования

Общие сведения о коллективном инвестировании были даны в главе 6. Здесь рассматривается российская специфика этого типа инвестирования.

В соответствии с Комплексной программой мер по обеспечению прав вкладчиков и акционеров, утвержденной ...

Страхование в Узбекистане

Деятельность предпринимателей постоянно подвергается всевозможным рискам.

Возможные чрезвычайные ситуации, стихийные бедствия, кражи имущества предпринимателя могут причинить ему материальные убытки. Восполнить такие убытки поможет предп ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта