Проблемы добровольного медицинского страхования в Свердловской области

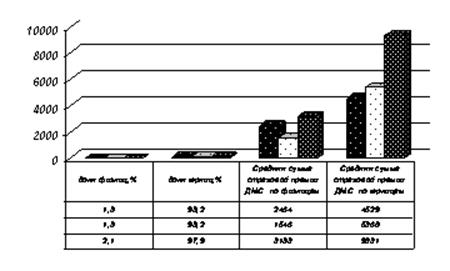

Рис. 2.9 Структура услуг ДМС для физических и юридических лиц в Свердловской области

Страховые компании оказывают услуги как физическим, так и юридическим лицам. Однако в целом доля физических лиц на рынке ДМС крайне мала.

Страховщики ведут борьбу за договоры с крупными предприятиями и главные клиенты страховых компаний по ДМС – крупные и средние юридические лица со штатом сотрудников от 50 человек и выше. Дело в том, что с введением 25 главы НК РФ предприятиям было позволено включать суммы, уплаченные по договорам медицинского страхования, в расходы на оплату труда, если они не превышают 3% фонда оплаты труда. Когда сотрудников мало, сумма получается незначительная, и страхование становится невыгодным.

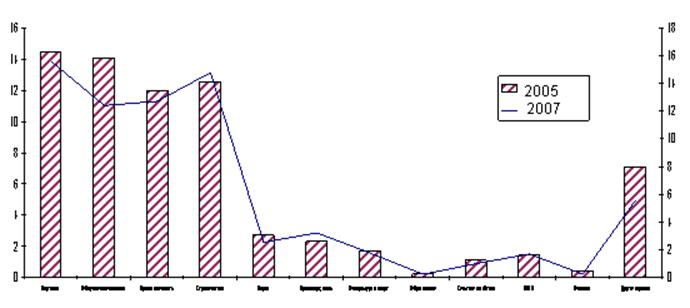

Получается, что для оценки емкости рынка ДМС УрФО на сегодняшний день можно взять 3% от совокупного фонда оплаты труда всех предприятий и вычесть суммы, приходящиеся на мелкие организации. Конечно, метод не совсем корректен, но он показывает: потенциал для развития страхования есть, и немалый. Пока что добровольным медицинским страхованием охвачена лишь небольшая часть компаний (рис. 2.10).

Рис. 2.10 Отраслевая структура рынка ДМС по Свердловской области за 2005–2007 гг.

Тем более что ДМС позволяет обеспечить медицинской помощью не только самих работающих, но и членов их семей. Есть даже случаи, когда корпоративный договор заключают на сумму, превышающую 3% ФОТ, и доплачивают недостающую часть из прибыли организации.

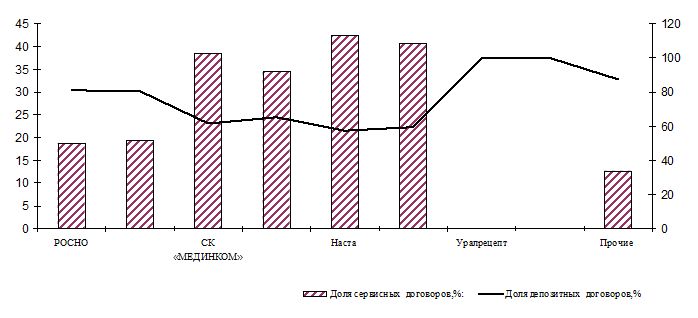

С юридическими лицами страховые компании работают по так называемым депозитным договорам. Предприятие просто уплачивает страховщику определенную сумму, в рамках которой и оказываются услуги по лечению застрахованных работников. Неиспользованный остаток суммы возвращается страхователю или переносится на следующий срок, а в случае перерасхода средства вносятся дополнительно. Впрочем, некоторые страховые компании начали работать с клиентами (юридическими лицами) и по рисковым схемам. Такие договоры иногда называют сервисными. Взнос здесь уже меньше страховой суммы, хотя тарифы высоки – гораздо выше, чем, например, в классическом рисковом страховании для физических лиц. В целом же сегодня трудно найти предприятие, на котором рисковое страхование было бы выгодным.

Рис. 2.11 Динамика депозитных и сервисных договоров

Руководители частных предприятий тоже начинают понимать, что заботиться о здоровье сотрудников дешевле, чем готовить и обучать новых, а забота о коллективе – это лучший способ удержать хорошие кадры Тарифы на медицинские и иные услуги при ДМС устанавливаются по соглашению между страховой организацией и медучреждением или лицом, предоставляющим эти услуги. Предлагаемые страховщиками программы, по большому счету, идентичны: программа амбулаторного обслуживания, программа стационарного обслуживания, программа экстренного вызова «скорой помощи», программа «семейный врач», программа ведения беременности и родов, а также различные комбинации этих вариантов.

Другое по теме:

Медицинское страхование

Система социального обязательного государственного медицинского страхования в Германии, была предложена Канцлером Бисмарком в 1884 г. В основу ее заложен принцип солидарности, при котором все работающие вносят деньги в общую кассу, котора ...

Демонетизация и дематериализация денег

Эволюция денежного обращения и общественного развития привела к демонетизации золота, а затем и дематериализации денег. Демонетизация денег означает утрату золотом функций денег, т.е. исключение золотых монет из внутреннего и внешнего ден ...

Органы управления банком

Система управления коммерческим банком строится на основе долевого способа образования уставного фонда (в виде паев или акций), а степень участия и реальное влияние учредителя банка на его деятельность определяется размерами пакета акций ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта