Классификация и особенности медицинского страхования

По форме организации страхование выступает как государственное, акционерное, взаимное, кооперативное. Особыми организационными формами являются медицинское страхование и перестрахование.

| |||

| |||

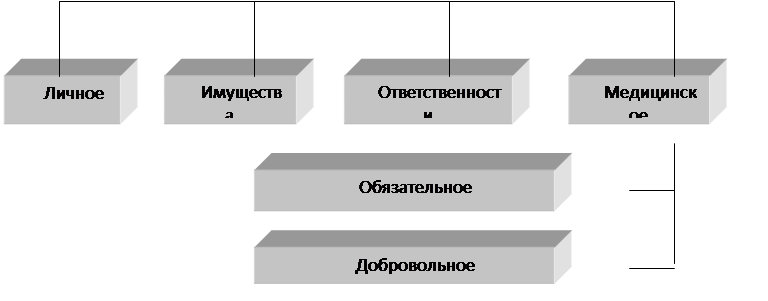

Рисунок 1.1. Классификация страхования

Государственное страхование представляет собой организационную форму, где в качестве страховщика выступает государство в лице специально уполномоченных на это организаций.

Акционерное страхование – негосударственная организационная форма, где в качестве страховщика выступает частный капитал в виде акционерного общества, уставный фонд которого формируется из акций (облигаций) и других ценных бумаг, принадлежащих юридическим и физическим лицам, что позволяет при сравнительно ограниченных средствах быстро развернуть эффективную работу страховых компаний.

Взаимное страхование – негосударственная организационная форма, которая выражает договоренность между группой физических, юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях согласно принятым условиям.

Кооперативное страхование – негосударственная организационная форма. Заключается в проведении страховых операций кооперативом.

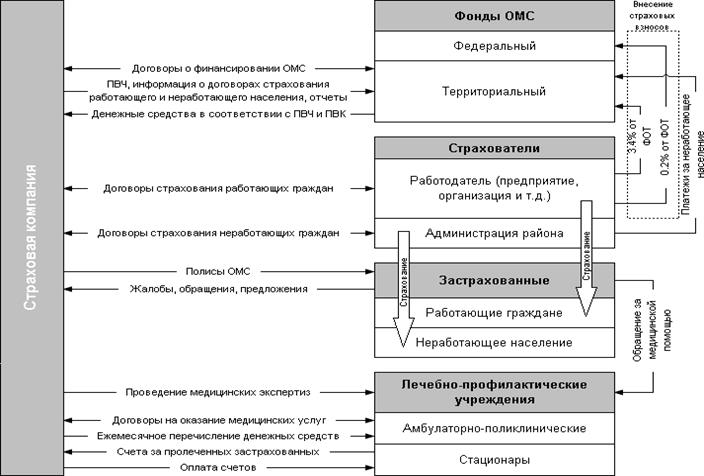

Рис. 1.2 Организационная структура обязательного медицинского страхования

Система обязательного медицинского страхования – результат социального и экономического развития, одна из устойчивых систем связи между социальной и экономической сферами общества. С одной стороны, внедрение и совершенствование ОМС позволяет обеспечить решение социальных, экономических, правовых и организационных проблем здравоохранения, с другой, система обязательного медицинского страхования, гарантируя всем гражданам Российской Федерации равные возможности в получении медицинской помощи (предоставляемой за счет средств ОМС в объеме и на условиях, соответствующих программе ОМС), через свою финансовую политику способна также в некоторой степени оказывать влияние на уровень здоровья населения.

Добровольное медицинское страхование является гражданско-правовым личным страхованием, объектом которого выступают имущественные интересы застрахованных лиц в области получения квалифицированной медицинской помощи.

Цель его – гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств (в том числе в государственной и муниципальной системах здравоохранения) в размере частичной или полной компенсации дополнительных расходов застрахованного, вызванного обращением застрахованного в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования, и финансировать профилактические мероприятия (диспансеризацию, вакцинацию и др.). В качестве субъектов медицинского страхования выступают гражданин, страхователь, страховая медицинская организация (страховщик), медицинское учреждение (поликлиника, амбулатория, больница и др.).

Существующая в России система медицинского страхования предусматривает альтернативу ОМС – систему добровольного медицинского

страхования.

Организационно-экономический и правовой механизм ДМС основан на следующих принципах:

1. Дополнительный характер.

Программа ДМС реализуется в дополнение к программе ОМС и включает в себя медицинские услуги, за которые государство не может гарантировать своим гражданам оплату из средств ОМС.

2. Негосударственный (частный, смешанный) характер.

Услуги по добровольному медицинскому страхованию осуществляются за счет личных средств граждан и прибыли предприятий. Государство не участвует в финансировании ДМС и не создает специализированных структур для его проведения, за исключением государственных страховых медицинских организаций, участвующих в ДМС.

3. Коммерческий рисковый характер.

Страховые медицинские организации проводят операции ДМС в целях извлечения прибыли. Финансовая устойчивость и выполнение обязательств перед страхователями и застрахованными обеспечивается за счет образования собственных страховых фондов и резервов, а также перестрахования. Участниками ДМС являются:

– страхователи (предприятия, учреждения, организации и граждане, осуществляющие страхование за счет собственных средств (прибыли или дохода);

– застрахованные (физические лица, в пользу которых заключен договор страхования, либо граждане, непосредственно заключившие договор страхования);

– страховщик (страховая организация, имеющая лицензию на проведение операций ДМС);

Другое по теме:

Классификация валютных операций коммерческих банков

Внешнеэкономическая деятельность коммерческих банков связана с осуществлением банковских операций в рублях и иностранной валюте, с экспортом–импортом товаров и услуг, их реализацией за иностранную валюту на территории Российской Федерации ...

Налоговая система: объекты, плательщики, виды и ставки налогов

Под налоговой системой государства понимается совокупность установленных законодательно налогов, сборов, пошлин, акцизов и других обязательных платежей в бюджеты различных уровней, уплачиваемые налогоплательщиками в процессе своей жизни и ...

Обзор литературы по теме

Широко используемое в настоящее время понятие "банковский менеджмент" имеет многочисленные толкования. Но в целом специалисты сходятся в одном – в том, что банковский менеджмент — это научная система управление отношения банковс ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта