Ситуация на рынке

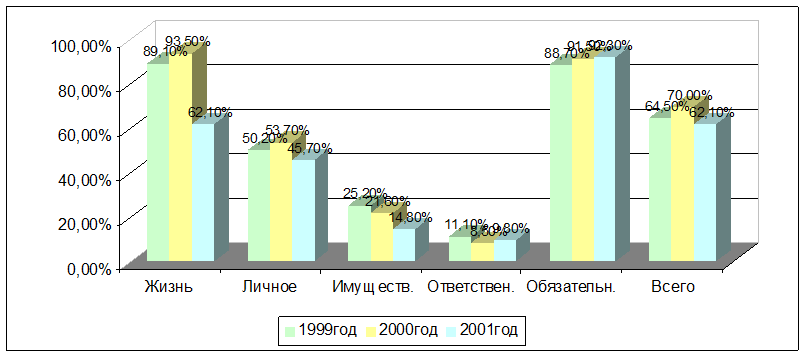

Если провести анализ по показателям убыточности, то можно сделать вывод о положении вещей на долгосрочную перспективу. А именно, убыточность личного страхования и страхования жизни также превышает значения других видов добровольного страхования (80% и 46%). При этом динамика показателя нечёткая и не может свидетельствовать о стабильном снижении коэффициента убыточности (см. табл. 2.2). Да, спрос на данный продукт сегодня очень велик, но степень насыщения рынка больше, чем в других сферах страхования.

Другое дело - страхование имущества, При небольшой доле рынка страхование имущества лишь незначительно теряет в удельном весе (за счет более стремительного роста страхования жизни и личного) - 27% в 1999 году, 22% в 2000 году, 21% в 2001 году. Вместе с этим сохраняется постоянная тенденция снижения показателей убыточности (см. табл. 2.2).

Кроме этого, немаловажным является тот факт, что отношение премий и выплат в имущественном страховании тоже стабильно сокращается и составляет в 2001году 14%; при этом оно значительно ниже, чем в страховании жизни и личном страховании. Этот факт еще раз подтверждает версий о том, что страхование имущества является более перспективным видом страхования (диаграмма 2,1).

Диаграмма2.1

Отношение выплат к премиям по видам страхования

|

Платоненко Е. Перспективы развития страхового предпринимательства.//Страховое ревю.№3,2003, с.16

Последние исследования страхового рынка показывают, что страхование имущества на сегодня является для населения одной из наиболее актуальных страховых услуг (страхование имущества (недвижимости) - на 2 месте; страхование автотранспорта – на 4 месте и т.д.).

По страхованию имущества на открытом рынке 20 страховщиков обеспечили поступление 70% сборов, из которых 40% приходится на компании "РЕСО-Гарантия" , "Ингосстрах", "Согласие" , "Росгосстрах" . Объём премий по страхованию имущества на открытом рынке составила 1,2 млрд. $.

Средняя страховая премия , приходящаяся на каждого жителя России и на один договор страхования в 2000-2003 годах увеличивалась, причём темпами , даже опережающими инфляцию. При этом в 2003 году средняя премия , приходящаяся на одного россиянина , превысила 100$ , а без учёта ОМС и страхования жизни достигла почти 50$. [18]

Наиболее полные данные о вкладе наиболее крупных предприятий в имущественное страхование: объем начисленной премии по страхованию имущества юридических лиц компаний "Интерфакс-100" в минувшем году составил почти 70 млрд. рублей. Лидерами в данном секторе страхового рынка стали "РЕСО-Гарантия" (5,7 млрд. рублей), "Ингосстрах" (5,6 млрд. рублей), "КапиталЪ Страхование" (5,1 млрд. рублей), "Согласие" (4,7 млрд. рублей), "НСГ" (4,5 млрд. рублей).

Объем начисленной в минувшем году премии по страхованию имущества граждан исследуемых ЦЭА "Интерфакса" компаний составил 23,3 млрд. рублей. В пятерке лидеров оказались СГ "Росгосстрах" (5,3 млрд. рублей), "РЕСО-Гарантия" (3,1 млрд. рублей), "Ингосстрах" (2,8 млрд. рублей), "РК-гарант" (1,3 млрд. рублей), "ССО" (0,9 млрд. рублей).

Между тем, по данным Минфина РФ, сборы всех российских страховщиков по имущественному страхованию (за исключением страхования ответственности) в 2003 году достигли 125,7 млрд. рублей, увеличившись на 39,5% по сравнению с 2002 годом, а выплаты по имущественному страхованию составили 23,5 млрд. рублей, что на 60,1% больше уровня 2002 года.[19]

Однако на основании этих данных нельзя полноценно прогнозировать ситуацию на длительный период, поскольку существует ряд факторов, сдерживающих

развитие российского страхового рынка.

Это, например, тот

факт, что уставные капиталы и

собственные средства компаний, а

также резервы не соответствуют потребностям реального

страхового рынка, в результате национальные страховщики не в состоянии принимать на страхование крупные риски, оставлять на собственном

удержании значительные объемы ответственности и передают значительные ресурсы в перестрахование за рубеж. При этом практически не используются емкости национального рынка для перестрахования рисков иностранными страховщиками, перестрахование не служит фактором привлечения инвестиционных средств. Требования по размерам капитала страховых компаний основаны лишь на законодательстве.

Еще одним отрицательно влияющим фактором является отсутствие свободных средств у предприятий, предпринимателей и населения, которые могли бы быть направлены на страхование.

Не улучшает картины общая экономическая ситуация в стране, а также неустойчивость в долгосрочной перспективе налогового и страхового законодательства, неопределенность и неуверенность больших групп населения и надежности страховых компаний и недоверие к экономической и финансовой политике государства.[20]

Другое по теме:

Проблемы и перспективы развития рынка forex в России

В России рынок Forex появился в 90-х годах ХХ века с началом развития свободных рыночных отношений. Наиболее передовые банки быстро сориентировались и поняли, что на этом рынке можно получать значительную прибыль. Были открыты отделы, зан ...

Направления совершенствования системы безналичных расчетов на примере

«ИМПЭКСБАНКа»

Основной целью деятельности ОАО «ИМПЭКСБАНК» является получение прибыли. Прочие цели определяются Уставом банка. К числу операций, осуществляемых банком, относятся:

привлечение денежных средств физических и юридических лиц во вклады до в ...

Сущность и необходимость страхования жизни

Для того чтобы граждане имели возможность сверх или помимо выплат и льгот по специальному страхованию удовлетворять свои социальные потребности, широко проводится личное страхование, страховые взносы по которому уплачиваются за счет семей ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта