Доходность облигаций

Второй график отражает изменения в ожиданиях относительно того, что процентные ставки вырастут. Кривая поднимается очень резко и становится более пологой на высоком уровне. Это отражает тот факт, что инвесторы считают, что процентные ставки не останутся неизменными, а экономические факторы приведут к росту процентных ставок. Следовательно, инвесторы либо будут стремиться к предоставлению краткосрочных займов (на основе того, что после погашения они смогут предоставить кредиты по более высоким ставкам, которые сложатся на тот момент), именно поэтому на коротких сроках кривая не очень меняется, либо они будут ожидать более высоких процентных ставок и продолжать предоставлять долгосрочные займы.

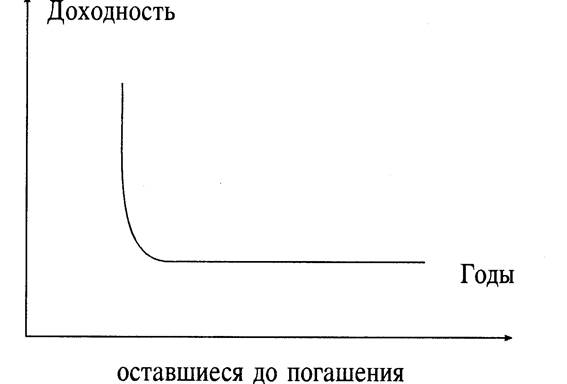

К сожалению, на самом деле не все так просто и понятно. Необходимо помнить о тех факторах, которые могут повлиять на цены государственных облигаций, потому что может получиться так, что наклон кривой создаст падающую и/или отрицательную кривую доходности.

Такая кривая предполагает, что экономическое производство в течение более длительных периодов будет снижаться (т. е. что цены на товары и услуги будут расти более медленно (или даже падать), чем сейчас (т. е. снижение инфляции), или что состояние экономики в будущем улучшится), и следовательно, ожидания относительно дохода снизятся.

Еще одна рыночная сила, которая может привести к понижающейся кривой доходности, — это недостаток средств, которые могут быть предоставлены в кредит в настоящий момент, что также приведет к росту процентных ставок только на короткий период времени. Такая ситуация может возникнуть, если излишки краткосрочных денежных средств расходуются на приобретение товаров и услуг, а не на сбережения.

И последнее, что следует сказать в этом разделе, — это то, что существует особая черта кривых доходности, появление которой вызвано организациями, занимающимися долгосрочными сбережениями. Эта черта состоит в следующем: на самом дальнем конце кривой (т. е. более двадцати лет) актуарные обязательства пенсионных фондов и компаний по страхованию жизни требуют от этих организаций держать в избытке долгосрочный долг. Следовательно, независимо от превалирующих ставок спрос в этой области всегда большой, и это занижает требования к доходности (и подталкивает цены вверх) в большей степени, чем этого можно было бы ожидать.

Другое по теме:

Формы и виды страхования

По форме осуществления страхование разделяется на добровольное и обязательное. Основанием возникновения обязательства по добровольному страхованию является только волеизъявление сторон — участников отношения. При обязательном страховании ...

Оптимизация процентных ставок по валютным депозитам и кредитам

В рыночных условиях коммерческие банки должны уделять серьезное внимание привлечению ресурсов и для этого:

- разрабатывать собственную депозитную политику;

- особое внимание в процессе осуществления депозитной политики уделять срочным в ...

Валютный контроль за деятельностью клиентов осуществляющих авансовые

платежи

В предыдущих двух главах были рассмотрены теоретические и практические основы банковского регулирования валютных операций, которые на сегодняшний день требуют некоторого совершенствования.

В последнее время существенно возросли объемы де ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта