Анализ собственных средств коммерческого банка

Подобная практика расчетов далека от совершенства. Во-первых, установленные нормативы не согласуются с фактическими потерями от списанных кредитов за прошлые годы. Во-вторых, некорректным является исчисление норматива в процентах от прибыли. Но так или иначе, РФ является источником кредитного риска и банк прибегает к его использованию тогда, когда кредитный риск становится очевидным. Расходование РФ происходит по решению правления банка.

Первоначально средства двух фондов - уставного и резервного - создавались за счет государственного бюджета. Их размеры фактически не оказывали никакого влияния ни на размер банковских операций, ни на хозрасчетные интересы государственных банков. Не случайно, что размер этих фондов при огромном денежном обороте, проходящем через государственные банки, был крайне незначителен. Сейчас роль и значение основных фондов банка трудно переоценить. Страховые и иные фонды специального назначения формируются из прибыли, создаются в обязательном порядке и используются для страхования кредитов на случай их невозврата. Чем больше страховые резервы банка, тем выше его надежность. Специальные фонды состоят из трех видов: дополнительные собственные средства банка (учредительская прибыль); средства, полученные в результате переоценки основных фондов; износ МБП. Использование указанных фондов происходит в соответствии с решением общего собрания акционеров (пайщиков) и утвержденным "Положением о порядке формирования и использования доходов.

Фонды экономического стимулирования банка образуются из прибыли после налогообложения. Они создаются для материального поощрения, развития банковского дела, производственного и социального развития и т.д. по решению Совета директоров или Совета банка.

Следует подчеркнуть, что рассмотренные фонды банка являются его кредитными ресурсами и включаются в состав капитала банка. Для снижения рисков по отдельным операциям коммерческие банки имеют право создавать соответствующие резервные фонды (на покрытие кредитных рисков, под обеспечение вложений в ценные бумаги). Эти резервы увеличивают собственные средства банка, создают условия для его надежности, но не включаются в состав собственного капитала банка. Фонд основных средств не является кредитным ресурсом банка, так как он капитализирован в основные средства. Средства, вложенные в здания и сооружения, пребывают в Неликвидной форме и не могут быть использованы в качестве Источника кредитных вложений. Это обстоятельство важно учитывать при анализе фондов банка.

Прибыль. Наряду с фондами немаловажным компонентом собственных средств банка выступает его прибыль, которая образуется за счет доходов банка за вычетом его расходов. В совокупности собственные средства банка являются его капиталом и служат одним из источников активных операций.

При анализе качественного состава собственных ресурсов банка следует рассчитывать удельный вес отдельных элементов в их общем объеме. Наибольший удельный вес в собственных ресурсах банка принадлежит УФ (около 85%). Прибыль, фонды экономического стимулирования и другие' фонды достигают относительно незначительных сумм, что составляет примерно 9, 2 и 4,5% собственных средств соответственно. Важным разделом анализа собственных средств является анализ УФ банка. Для общей характеристики изменений масштабов деятельности банка рассчитывают темп прироста Уф. НА основании расчета данного показателя выявляют статус банка, темпы экспансии банковской деятельности. Для расчета темпа прироста уставного фонда используют следующие формулы:

Темп прироста = Темп роста - 100%.

Другими показателями, характеризующими изменения УФ во времени или в пространстве, являются среднегодовые темпы роста за определенные годы или в региональном разрезе. Анализ при этом может быть детализирован по различным признакам.

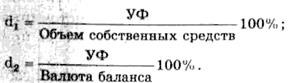

Немаловажными в анализе являются показатели, характеризующие удельный вес УФ в сумме собственных средств (d1) и в общей сумме собственных, привлеченных и заемных средств банка (d2). Увеличение удельного веса УФ в структуре собственных средств (или валюте баланса) свидетельствует об укреплении статута коммерческого банка. Показатели d1 и d2 могут быть рассчитаны по формулам:

Комплексный анализ УФ коммерческого банка можно провести с помощью показателей, представленных в табл.1.

Другое по теме:

Принципы построения и структура современной

банковской системы России

Современная банковская система Российской Федерации создана в результате реформирования государственной кредитной системы, сложившейся в период централизованной плановой экономики. Банки в Российской Федерации создаются и действуют на осн ...

Эволюция требований к портрету руководителя за 150 летний период

существования банка

С 1 октября 2008 г Центральный банк РФ вводит требование обязательности соответствия законодательства РФ о рынке ценных бумаг к руководителям и членам совета директоров кредитных организаций - профессиональных участников рынка ценных бума ...

Кластерный анализ

Кластерный анализ <8> - это совокупность методов, позволяющих классифицировать многомерные наблюдения, объекты (заявки потенциальных заемщиков), каждый из которых описывается набором характеристик (факторов) X1, X2, ., Xm. Целью кла ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта