Кредитование юридических лиц

Сберегательный банк России предоставляет следующие виды кредитов для юридических лиц:

Виды кредитования Сбербанком России юридических лиц представлены и обобщены в диаграмме 2.2.1.

Диаграмма 2.2.1

Единовременный кредит

. Используется для единовременной оплаты по договорам покупки имущества, разового пополнения оборотных средств, для расчетов с поставщиками, погашения задолженности по налогам, выплаты заработной платы и др. выдача кредита осуществляется разовым платежом.

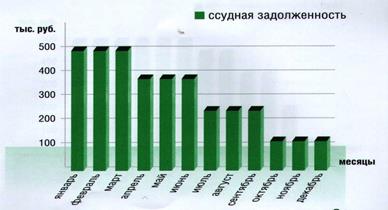

Механизм действий единовременного кредита

Невозобновляемая кредитная линия (НКЛ)

. Кредитные ресурсы предоставляются не всей суммой кредитного договора, а постепенно, частями, траншами по мере необходимости.

При кредитовании в форме невозобновляемой кредитной линии заемщик экономит на процентах по кредиту: величина процентных платежей рассчитывается, исходя из фактического остатка задолженности по кредиту, который увеличивается постепенно.

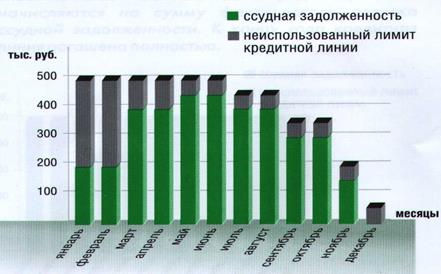

Механизм действия НКЛ

Возобновляемая кредитная линия

. Устанавливается лимит, в пределах которого предприятие может поддерживать ссудную задолженность, исходя из текущей потребности в заемных средствах (лимит задолженности). Подходит для покрытия регулярных разрывов между датами совершения расходных операций и поступления выручки предприятия.

Механизм действия ВКЛ

Овердрафтное кредитование.

Предоставляется клиентам, имеющим стабильный оборот по расчетному счету в банке. Эта форма кредитования позволяет оперативно решать проблему своевременного проведения расчетов в период, когда расходы временно превышают поступления денежных средств на расчетный счет. Порядок работы овердрафта аналогичен возобновляемой кредитной линии.

Таблица 2.2.1.

Условия предоставления кредита.

|

Обязательное условие |

1. Ведение хозяйственной деятельности не менее 6 месяцев 2. Возможность документально подтвердить доходы от ведения бизнеса. | |

|

Цель |

Пополнение оборотных средств |

Пополнение внеоборотных средств |

|

Погашение кредитов в других банках | ||

|

Срок кредита |

До 1,5 лет |

До 3 лет |

|

Для отдельных проектов возможно увеличение сроков до 7 лет. | ||

|

Обеспечение |

Недвижимость, оборудование, транспорт и др. Поручительство Уральского фонда поддержки малого предпринимательства, других юридических лиц. | |

|

Процентная ставка |

Устанавливается в индивидуальном порядке в зависимости от срока кредитования, финансового обеспечения, наличия кредитной истории, количества используемых банковских услуг. | |

|

Погашение кредита |

Ежемесячно, равными долями; Ежемесячно, равными долями с предоставлением отсрочки на срок до 6 месяцев; По индивидуальному графику. | |

Другое по теме:

Происхождение и сущность банков

Вопрос о том, что такое банк, не является таким простым, как это кажется на первый взгляд. В обиходе банки – это хранилище денег. Вместе с тем данное или подобное ему житейское толкование банка не только не раскрывает его сути, но и скрыв ...

Задачи и механизмы инфраструктуры рынка ценных бумаг

Организация инфраструктуры того или иного сегмента зависит от развитости рынка, его оборотов, характера его участников и инструментов, на нем обращающихся. Однако имеются некоторые общие черты инфраструктуры сегментов, повторяющиеся в инф ...

Перспективы консолидации банковского сектора

Для укрепления своих позиций на рынке и роста капитализации многим российским банкам необходимо создание альянсов и привлечение стратегических инвесторов. С точки зрения перспектив развития банковского сектора наряду с динамическими факто ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта