Новые банковские продукты на российском рынке

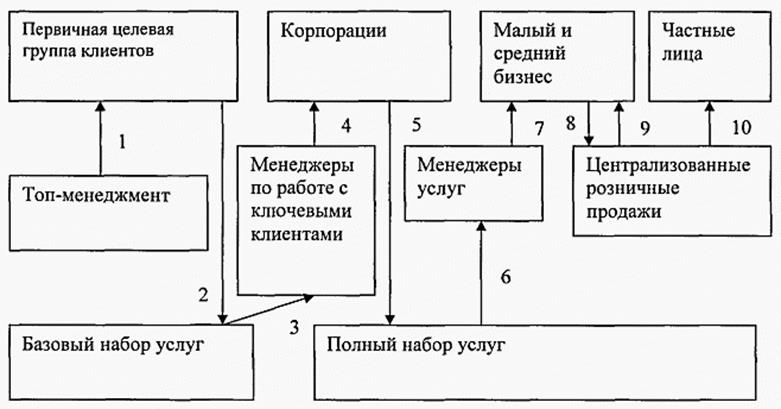

На рис. 1 представлен вероятный сценарий развития банка в отношении постепенного наращивания клиентской базы, начиная с определения первичной группы клиентов и базовым набором предоставляемых услуг и заканчивая полным спектром предоставляемых услуг и выходом на рынок работы с населением [31].

Рисунок 1 - Вероятный сценарий развития банка'

По мере роста числа привлеченных клиентов растут требования к ассортименту услуг банка, которые могут обеспечить только квалифицированные менеджеры услуг. Менеджеры услуг могут привлекать клиентов, в том числе небольшие бизнесы, но только каждый на свой вид услуг. Стратегия перекрестных продаж подразумевает ситуацию, когда каждое подразделение банка является монопродуктовым банком, на агентских началах продающим услуги других подразделений. Небольшие клиенты стремятся упростить отношения с банковским сообществом и воспользоваться услугами только одного банка.

На фоне этого разнокалиберная клиентская политика при перекрестных продажах способствует потере клиентов. Банк стремится ограничить самостоятельность менеджеров услуг, централизовав клиентскую политику, реализует стратегию финансового супермаркета, целью которого является предоставление клиентам всех присутствующих на рынке финансовых услуг, по ценам и качеству не уступающих среднерыночным параметрам. Стратегию финансового супермаркета выгодно использовать крупным банкам с широкой филиальной сетью и конкурентными розничными банковскими услугами.

Не связанные между собой типовые банковские услуги могут обеспечить существование лишь нескольким десяткам крупнейших банков. Остальные банки не могут выдержать конкурентных цен и вынуждены идти дальше, решать финансовые проблемы клиентов. На этом этапе возникает стратегия финансового бутика, если банк ориентируется на работу с состоятельными частными клиентами, или стратегия отраслевой специализации, если для банка приоритетной является корпоративная клиентура. Стратегии отраслевой специализации придерживаются те банки, первичная группа которых изначально имела отраслевую общность.

Другое по теме:

Пути повышения эффективности ипотечного

кредитования

Ипотечное кредитование существует на постсоветском рынке банковских услуг уже как минимум 6-10 лет, однако в таких незначительных объемах, что говорить о его влиянии на ситуацию на рынке жилья не приходится. До кризиса ипотечные кредиты в ...

Тенденции развития рынка ценных бумаг Германии

Германия занимает третье место среди ведущих стран по значимости рынка ценных бумаг в накоплении капитала, а по многим показателям занимает первое место в Европе. В то же время доля Германии на мировом рынке ценных бумаг составляет всего ...

Рынок акций

Развитие рынка корпоративных акций в течение всего посткризисного периода (1999-2000 гг.) базировалось, прежде всего, на положительных сдвигах в нефинансовом секторе экономики и благоприятных перспективах ориентированных на экспорт эмитен ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта